在资本市场的博弈中,投资者往往认为自己是在与宏观经济、行业基本面或复杂的财务数据作斗争。然而,行为金融学长期的实证研究表明:多数投资者真正的对手盘,是其自身携带的远古生物学本能。在所有导致投资亏损的非理性行为中,FOMO(错失恐惧症)与处置效应(Disposition Effect)无疑是两种最普遍、也最昂贵的“情绪税”。

这两种根植于人类基因深处的心理机制,无时无刻不在引诱投资者做出违背数学逻辑的决策。本文将从行为金融学的客观视角,深度剖析这两种情绪陷阱的成因,量化其对投资组合的破坏力,并探讨专业机构如何通过系统性框架来隔离这些“人性弱点”。

一、诊断人性:FOMO与处置效应的心理学根源

在深入探讨市场表现之前,我们必须先对这两种行为特征进行“病理学”级别的诊断。无论是高位接盘,还是死扛亏损,其本质都不是智力缺陷,而是人类大脑在面对不确定性时产生的本能防御与奖赏机制。

1. FOMO(错失恐惧症):群体认同与高位接盘

FOMO(Fear of Missing Out)在投资中具体表现为:当某一资产价格出现非理性暴涨时,投资者因害怕错过获取暴利的机会,在极度焦虑的驱动下于价格顶部盲目追高。

进化心理学解释:在人类漫长的进化史中,“脱离群体”通常意味着死亡。因此,大脑的杏仁核被设定为对“被群体抛弃”极度敏感。当投资者看到周围人或社交媒体上的陌生人因持有某类资产而迅速致富时,大脑会产生强烈的社交排斥痛感和多巴胺剥夺感。

市场映射:这种生物学上的焦虑感最终会压倒理性的估值模型。投资者在 FOMO 的支配下买入,往往不是因为认同资产的内在价值,而是为了缓解“别人赚钱而我没有”的心理煎熬。这种情绪达到顶峰时,往往也是市场流动性最为充裕、资产价格泡沫最为严重的阶段,从而精准完成了“高位接盘”。

2. 处置效应(Disposition Effect):“卖出盈利股,死扛亏损股”

如果说 FOMO 是入场时的冲动,那么“处置效应”则是贯穿持仓全过程的慢性毒药。它描述了投资者倾向于过早兑现盈利,却长期拒绝砍掉亏损头寸的现象。

前景理论(Prospect Theory)与损失厌恶:行为经济学大师丹尼尔·卡尼曼(Daniel Kahneman)和阿莫斯·特沃斯基(Amos Tversky)指出,人类对“收益”和“损失”的敏感度是不对称的。同等金额下,损失带来的痛苦程度大约是收益带来快乐程度的 2 到 2.5 倍。

确定性效应与反射效应:当账户处于盈利状态时,投资者表现出“风险厌恶”。为了锁定这部分心理上的快感并害怕失去已得利润(确定性效应),他们会急于获利了结,从而斩断了利润奔跑的空间。

当账户处于亏损状态时,投资者反而变成了“风险偏好者”。为了避免将“账面亏损”转化为“实际亏损”(从而触发真实的心理痛苦),他们拒绝止损,宁愿承担资产继续暴跌的巨大风险,幻想着有一天能“回本”(反射效应)。

二、业绩杀手:情绪税如何精准破坏夏普比率

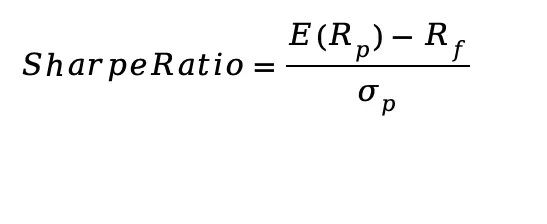

在量化投资领域,衡量一个投资组合优劣的核心指标是夏普比率(Sharpe Ratio)。它代表了投资者每承担一单位总风险,可以获得多少超额收益。其经典计算公式如下:

FOMO 和处置效应之所以被称为“业绩杀手”,是因为它们在数学层面上,对夏普比率的分子和分母进行了灾难性的双向破坏。

对分子E(Rp)(预期收益)的削弱:

处置效应的截断机制:优秀的投资组合依赖于少数真正能走出长牛的资产来贡献绝大部分利润(符合幂律分布)。而处置效应促使投资者在获利 10% 或 20% 时就匆匆下车,人为设定了收益的“天花板”,导致预期总报酬率 E(R_p) 受到严重压制。

FOMO的负期望值:高位追涨意味着买入成本极高,未来潜在的上行空间已被透支,长期的预期收益往往为负。

对分母波动率与风的放大:

死扛亏损的肥尾风险:拒绝止损是导致账户出现毁灭性回撤(Drawdown)的根本原因。当一笔亏损达到 50% 时,需要 100% 的涨幅才能回本。这种对劣质资产的长期持有,不仅占用了机会成本,更极大地增加了投资组合的下行波动率。

追高的波动惩罚:FOMO 发生时,资产通常处于极高的波动率阶段。在市场情绪的高潮期买入,随后往往伴随着均值回归带来的剧烈洗盘。

结论:处置效应让投资者的收益呈现“有限获利”,而对亏损的死扛和 FOMO 的追高则带来了“无限风险”。这种“截断利润,让亏损奔跑”的逆向操作,完美地将夏普比率压制在极低的、甚至负数的水平。

三、机构解法:用系统构建人性的“防火墙”

顶级对冲基金之所以能实现长期的业绩稳健,核心逻辑并不在于其基金经理拥有超凡的意志力,而在于他们建立了一套极其严苛的系统化交易框架。这套框架的本质,是实现投资决策与生物本能的“物理隔离”。

1. 决策权的预设与剥夺:从“见机行事”到“按章办事”

系统化交易的核心在于“决策前置”。机构通过将复杂的交易逻辑浓缩为一套清晰的规则集(Rule-based Framework),在市场开盘前就已决定了在任何极端情况下的应对方案。

规则替代直觉:当市场剧烈波动时,人类大脑的扣带回(负责监控错误)会产生强烈的负面压力。而系统化框架通过预设的逻辑指令,将“买什么、买多少、何时卖”变成了确定的条件触发,彻底剥夺了交易员在情绪波动时临时修改方案的“主观裁量权”。

决策脱钩:这种方式实现了“思考”与“执行”的脱钩。在机构看来,一笔完美的交易不在于它是否盈利,而在于它是否百分之百地执行了预设系统。这种对规则的极致迷信,是隔离 FOMO 与处置效应的首要屏障。

2. 强制性的风险控制:将止损转化为“标准作业程序”

对于个人投资者,止损是痛苦的自我否定;而对于系统化机构,止损仅仅是一行自动触发的指令。

冷冰冰的退出机制:机构通常会设置多维度的风险阈值。一旦资产价格触及止损线,系统会不计代价地强制平仓。这种机制并不寻求“心理上的认同”,它只是在执行一项保护资本金的物理操作。它像一道坚固的大坝,在“死扛亏损”的念头产生之前,就已从根源上切断了导致灭顶之灾的可能性。

追踪止盈的规则化:为了克服“过早获利了结”的冲动,系统会采用动态追踪逻辑。只要趋势未发生逻辑性反转,系统就会保持持仓,直到触及规则设定的退出信号。这让“利润奔跑”不再依赖于贪婪,而是依赖于数学惯性。

3. 情感过滤与逆向执行:把大众情绪视为“噪音”

在系统化交易的视角下,当 FOMO 情绪席卷市场时,疯狂的价格波动在模型眼中仅仅是“偏离均值的异常信号”。

情绪避震器:系统不会被社交媒体的热度或群体性的狂欢所感染。相反,由于系统严格遵循估值回归或波动率平稳等逻辑,它往往会在大众最贪婪(FOMO 见顶)时触发减仓指令,在市场最恐慌时执行补仓。

客观性堡垒:通过系统化管理,机构将原本可能导致巨亏的人性弱点,转化为了一种可度量的风险因子。它将投资从一场感性的冒险,降维成了一场关于概率、纪律与执行力的单调游戏。

这种“系统对人性的隔离”,本质上是理性对本能的防御。它告诉我们:在瞬息万变的金融博弈中,最强大的武器不是对他人的预测,而是对自己本能的约束。

结语

在金融市场中,承认自身的脆弱是走向成熟的第一步。FOMO 与处置效应是刻在人类基因里的生物学烙印,企图通过简单的“心理暗示”来克服它们,无异于螳臂当车。

对于普通投资者而言,理解这些行为金融学原理的最终目的,是认清单纯依赖直觉交易的危险性。真正的投资进阶,是从“顺应人性”的冲动交易,走向“逆人性”的规则交易。建立一套属于自己的、客观的交易纪律,并像机器人一样去执行它,才是规避昂贵“情绪税”、实现长期资产增值的唯一路径。