2026年4月,当市场仍在纠结人工智能(AI)的算力瓶颈究竟是HBM存储还是先进制程时,一个被忽视的“物理硬约束”正在悄然重塑大宗商品与制造业的定价逻辑。

长期以来,通信领域的“光进铜退”被视为不可逆的共识。然而,在AI算力狂飙的B面,一场关于“输电侧”的权力交接正在上演。

本周,我们一起来拆解AI“新电力链”下的隐秘真相:为什么说AI的尽头不是光,而是铜?以及那个足以颠覆铜价预期的隐形变量——“硫酸杀”。

第一部分:范式转移

算力的B面:从“信息流”到“能源流”

在过去的通信时代,我们追求的是信号的传输速率,因此昂贵的铜缆被光纤取代,“光进铜退”深入人心。但进入AI时代,逻辑发生了180度的反转。

1.功率密度的“暴力美学”

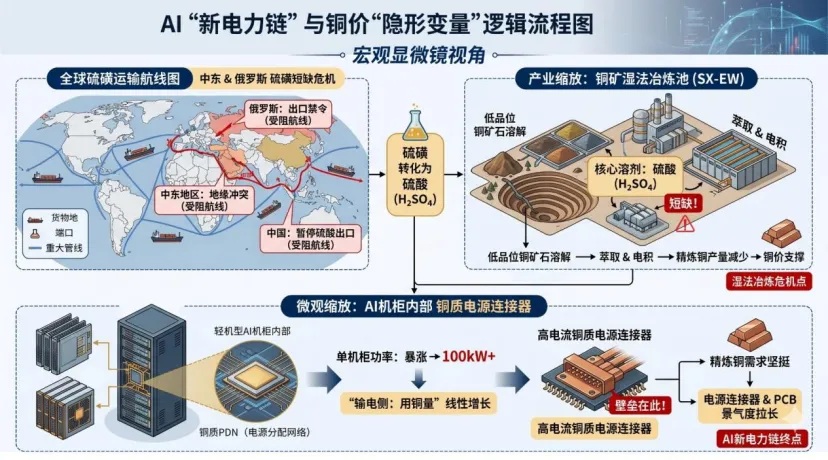

目前的顶级AI服务器机柜,单机柜功率已从传统的8-10kW暴涨至100kW甚至更高。在这个微小的空间内,我们要处理的不再仅仅是比特的跳动,而是惊人的电流传输。

线性增长:算力机柜的功率增加,直接导致内部“用铜量”呈现线性上涨。

输电挑战:光纤可以传信号,但传不了能源。在近芯片侧的电源分配网络(PDN)中,铜的导电性与成本优势目前依然无可替代。

2.1.5年一度的“迭代溢价”

随着NV和Google产品保持1.5年一迭代的高频节奏,电源连接器和PCB板的景气度被大幅拉长。

市场过去只看到了光模块的繁荣,却低估了电源连接器和高阶电源PCB板的壁垒。这些部件需要承受更高的电压和热量,其收入占比较大的厂商,正享受着AI新电力链带来的高毛利红利。

第二部分:预期差

铜价的“硫酸杀”:被忽视的化工联动

当市场在讨论铜价时,通常关注智利的矿产报告或LME库存。但现在,一个极具预期差的逻辑浮出水面:硫酸,正在成为铜价的核心变量。

1.海外湿法铜的“断粮”风险

全球约20%的铜产出来自湿法冶炼,而湿法冶炼高度依赖硫酸作为溶剂。

地缘梗阻:中东地缘冲突导致硫磺(硫酸原料)运输严重受阻;俄罗斯硫磺出口禁令持续延长。

出口红线:最关键的变数在于,中国已明确预期从5月起暂停硫酸出口。

2.供需错配的致命一环

海外湿法铜产能严重依赖进口硫酸。当硫酸供应因地缘和政策双重锁定而陷入危机时,即使铜矿石充足,精炼铜的产出也会被迫停滞。

硫酸已不再是冶炼的副产品,而是铜价的“隐形开关”。供应端的这一危机,将为铜价提供超越传统供需模型的价格支撑。

第三部分:投资启示·寻找物理世界的“硬逻辑”

在存量博弈的2026年,AI的叙事正在从“逻辑驱动”向“物理硬约束”收缩。

重估“输电链”: 关注电源连接器、高电流PCB板等细分龙头。它们不仅是AI的配件,更是能源高压环境下的“入场券”。

锁定“资源溢价”: 硫酸供应危机对铜价的支撑具有极强的确定性。在板块分化中,有色金属的韧性将显著优于受成本挤压的下游消费品。

警惕“模型幻觉”: AI在0到1阶段效率极高,但在1到100阶段的稳定性问题(幻觉问题)依然存在。在二级市场狂热时,保持对物理资产(铜、能源、设备)的配置,是对冲科技波动风险的有效手段。