进入2026年1月中旬,A股市场诸多投资者面临着一个共同的困惑:为什么沪深300等核心指数看起来波澜不惊,账户里的个股却在持续“失血”?

这种体感与指数的巨大温差,在数据层面表现得尤为惊心:本周沪深300指数仅微跌不到1%,而全A个股涨跌幅中位数却接近-3%。 这绝非暂时的市场情绪波动,而是一场深刻的市场生态变迁——A股正加速告别“散户主导”和单纯的“选股时代”,逐步迈向由ETF等标准化工具主导流动性的高度机构化博弈时代。

一、变局真相:流动性权杖的历史性交接

如果我们剥离情绪,单纯从资金流向的底层数据来看,A股的定价权正在发生历史性的迁移。

1. 主动管理的“大失血”: 曾经作为A股定价中枢的主动权益类基金,正面临显著的负反馈循环。

发行冰点:据Wind统计,2025年全年新成立主动权益基金平均募资额仅为2.3亿元,较2020-2021年高峰期缩水逾85%。

持续赎回:更严峻的是存量端。截至2025年Q4,主动权益基金已连续8个季度出现净赎回,累计净流出规模估算超过6000亿元。增量枯竭叠加存量流失,使其对全市场5000多只非成分股的定价承接力降至冰点。

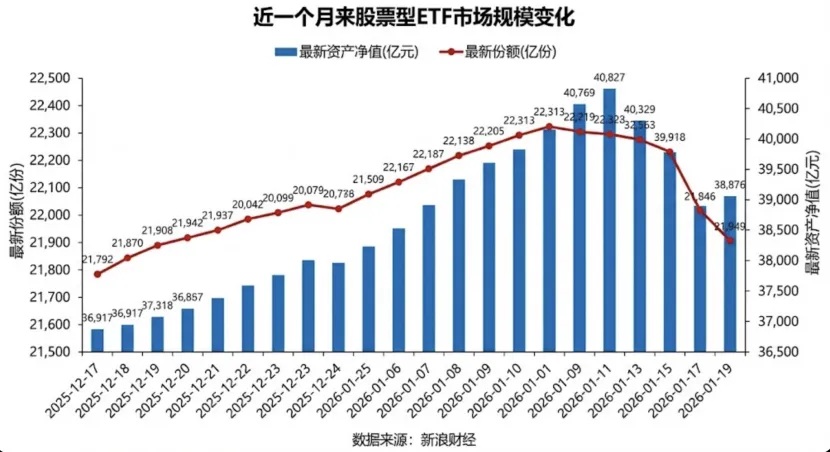

2. ETF工具的“万亿崛起”: 与之形成鲜明剪刀差的,是被动资金的爆发。

规模碾压:截至2025年末,全市场股票型ETF总规模已突破4.2万亿元。过去两年(2024-2025),以沪深300、中证A500为代表的宽基ETF累计净流入超1.5万亿元。

巨头诞生:目前市场上已出现3只规模超3000亿元的巨无霸宽基ETF,单一产品的流动性吞吐量,已远超绝大多数公募基金公司的权益总规模。

3.工具化特征确立:更关键的是,ETF已不再是简单的“长线死钱”。Wind最新数据显示,本周宽基ETF出现了2126亿元的净流出。这组惊人的数据反而印证了其“核心工具”地位——机构资金不再单一通过卖出个股来调仓,而是显著转向通过申赎ETF这一“总闸门”进行宏观对冲。流动性的主战场已彻底转移。

二、机制重构:大浪淘沙下的“真伪Alpha”试金石

当ETF成为流动性的主导力量,市场的定价逻辑并非简单走向“极化”,而是进入了一场残酷但公平的“基本面大考”:

被动资金的“盲区”: 宽基ETF虽然为核心资产提供了流动性支撑,但其“按权重机械买入”的特性,决定了它无法识别企业真实的经营质量。这导致部分大市值公司可能仅因流动性溢价而被推高估值(例如部分红利股拥挤度处于历史90%分位),而大量被错杀的优质非成分股则跌出了极具吸引力的“性价比”,部分细分行业龙头的PEG甚至已跌至1倍以下。

主动管理的“机遇”: 流动性的退潮,实际上是在清理那些单纯讲故事、缺乏业绩支撑的伪成长股。这种“虹吸效应”加速了市场的出清过程,使得真正的Alpha资产在泥沙俱下中反而更容易被识别。

这就是当前市场的核心真相:ETF带来了平均化的Beta(市场收益),却因定价效率的缺失,留下了巨大的定价偏差。 对于坚持深度基本面研究的机构而言,这并非Alpha的末日,而是“去伪存真”的良机——只有依靠扎实的基本面分析,精准挖掘那些被流动性误伤的优质资产,才能在喧嚣的Beta之外,捕获真正稀缺且长久的Alpha。

三、时代的挑战:投资门槛的指数级提升

许多投资者认为,既然是“ETF时代”,那我也去买ETF不就行了?

事实并非如此简单。参考美股市场,早在2019年被动基金规模超越主动基金后,市场博弈维度便极其复杂化。A股当前的“机构化”进程对投资能力提出了极高的要求:

宏观研判能力是前提:当ETF资金流向主导市场波动时,投资的核心能力从微观的企业分析,上升为对宏观经济周期、政策导向和全球资金流动的精准把握。这是普通投资者极难具备的视野。

工具运用与风险对冲是关键:在高度工具化的市场,单一的多头策略极其脆弱。专业机构不仅懂得配置ETF,更擅长利用股指期货(IF/IC/IM)、个股融券期权等衍生品工具进行风险对冲、套利和波动率管理,从而在震荡市中熨平波动,穿越周期。

四、破局之道:专业的事交给专业的人

A股生态的剧变,标志着一个时代的结束。那个依靠听消息、炒题材就能轻易获利的草莽时代已一去不复返。

在流动性极化、博弈专业化、工具复杂化的新常态下,投资已演变为一场高维度的智力竞赛。对于绝大多数投资者而言,认识到自身能力的边界是成熟的第一步。

在这个深水区博弈的时代,胜负手在于:

是否拥有覆盖宏观到微观的深度投研体系?

是否具备驾驭复杂金融工具的复合策略能力?

是否拥有穿越牛熊的严格风控纪律?

这正是专业资产管理机构存在的价值。在日益复杂的市场环境中,与其在信息不对称和工具劣势中艰难挣扎,不如将信任交付给经过市场验证的专业团队。拥抱专业机构,借力其成熟的投研框架和策略体系,或许是应对A股“工具化时代”最理性的生存法则。