过去的一个月全球发生了一些重大事件,对金融市场造成冲击。首先是新变种病毒的出现,奥米克戎病毒的传播性很高,在短短的几周里已经使得日本和以色列等国家重新回到了不允许外国人进入的状态,这一病毒使得全球经济增长短期内有放缓的风险。

其次是美联储政策的转向,美联储主席鲍威尔在国会听证会的发言中指出,美国的通胀并不是暂时的,美国货币政策需要从紧。这一表态是在新变种病毒已经出现的背景下做出的,这使得市场担心经济将会遭到病毒和美联储政策收紧的双重打击。

以上两个事件对国际金融市场带来了冲击。全球股票,债券,大宗商品以及数字货币都出现回调。这样的多资产同时出现回调的情况在过去并不多见,显示投资者的情绪出现了一定的恐慌。另外,美国证监会对外国公司披露重要数据的政策日趋严厉,也使得ADR市场受到较大冲击。

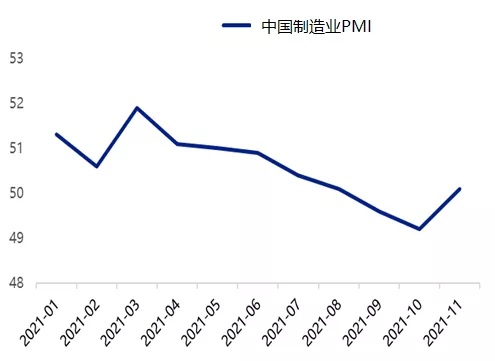

这些事件的影响已经很大程度上反映在资产价格中,港股和ADR市场都已经创出多年的新低。展望明年,投资者不必过于悲观。从宏观角度看,中国经济本轮增长放缓已经接近底部。前期推出的增加能源供给的政策已经在本月的制造业PMI数据中显示出正面效果(图一)。越来越多的信号显示新一轮稳增长的政策组合即将推出。12月6日,央行已经宣布全面降准,同时中共中央政治局会议没有重提“房住不炒”,而是定调支持房地产行业健康发展。我们预计明年财政政策也会出现转折,一批基建项目将会在一季度推出,另外政府可能正在酝酿一些直接帮助小微企业的资助政策。

图一:中国制造业PMI

数据来源:国家统计局

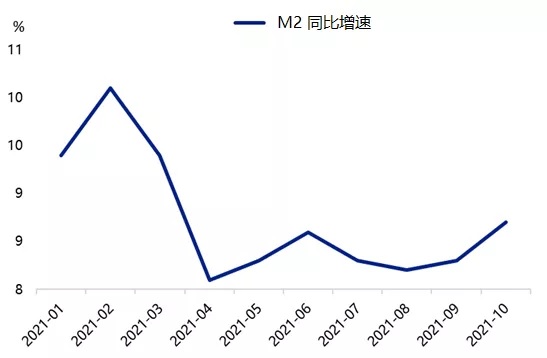

今年年初,我们做出了“守成之年”的判断,认为美国股票市场好于国内股票市场。这一判断的逻辑在于:中国今年年初以来政策逐渐收紧,经济增长逐步放缓, 对金融市场不利;而美国正好相反,政策大幅放松,经济前低后高,利好美股。展望明年,中美两国的基本面和政策周期又将走向分化:中国的宏观政策已经明显到了从紧转松的转折点(图二),宏观经济明年将逐步企稳回升,利好中国资本市场;而美国财政和货币政策都将变得由松转紧,GDP增长相对今年也会明显放缓,且美股当前的估值水平已经很高。因此我们认为,2022年中国股市的前景可能比美股更好。

图二:中国广义货币M2同比增速

数据来源:中国人民银行