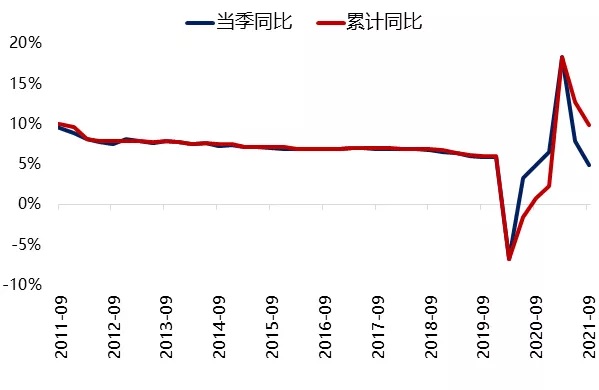

十月份公布的三季度宏观数据显示,中国经济增长在进一步放缓。我们在上个月的月报中讨论了政策将会出现转折,但时间不确定是今年十月份还是明年一月份。在过去的几个星期,政府方面的相关表态对中国经济的评价比较正面。比如,统计局局长在《求是》杂志上发表的文章强调,看中国经济增长不仅需要看当季增长,也需要看累计增长。中国经济第三季度增长只有4.9%,但是前三季度累计增长9.8%,是一个比较高的速度,这一解读显示当前政策出现大调整的可能性不高(图一)。

数据来源:中国统计局

数据范围:201109-202109

我们认为,按照现在的经济趋势预测,今年四季度经济增长将会有进一步放缓。本轮疫情蔓延到了更多城市,同时房地产行业下行周期还在持续,预期在十二月份的中央经济工作会议上将会给出更明显的经济刺激信号。今年七月底政治局会议上安排部署的政府投资项目也将在明年一季度推出。财政支出将会变得更积极,同时带动货币供给和信贷增速在明年一季度出现反弹。

今年政府宏观政策的指导思想是更多关注中长期问题,而非短期经济增长放缓。习近平主席十月在《求是》上发表的关于共同富裕的文章,指出中国的宏观政策会出现划时代的调整,这对如何理解中国宏观政策非常重要。文章指出,一些西方国家的经济制度造成了社会不平等问题恶化,中国政府致力于走出一条新的道路,避免不平等问题造成社会的分化。

习近平主席在《求是》的文章中同时强调了利用税收工具调整收入分配。文章发表后不久,人大就授权中央政府在更多试点城市推行房地产税。当前房地产行业正在经历调整期,一些房地产企业面临比较大的财务困难。在这样的背景下依然推出房地产税试点,说明中国政府更看重对中国经济中长期健康发展有利的改革,并且愿意经历过程中的阵痛。

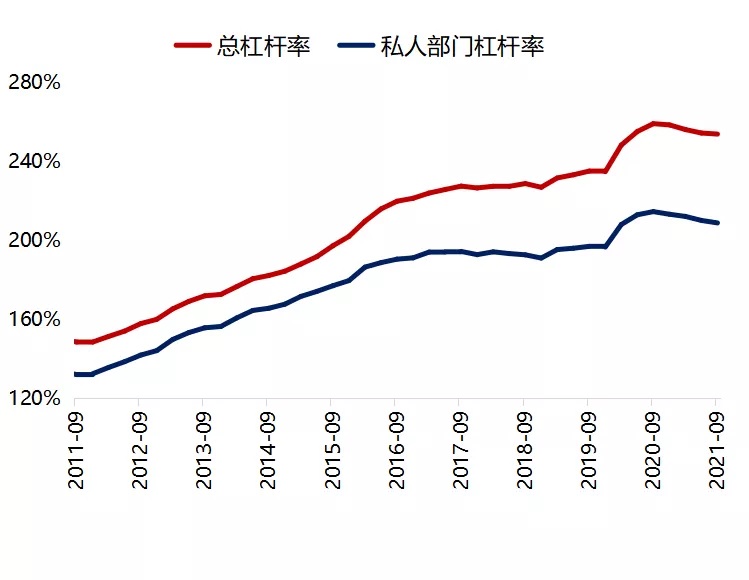

在这样的政策背景下,我们看到了宏观经济增长的放缓,也看到了宏观风险的释放。中国的宏观杠杆率在今年有明显的下降(图二)。当然去杠杆是一个痛苦的过程,一些过去比较激进的企业,现在不得不付出代价,这个调整过程将会为未来中国经济更可持续的发展打好基础。

图二:中国宏观杠杆率

数据来源:中金公司

数据范围:201109-202109