过去整个7月份,股票市场波动较大,尤其是A股从月初的热度急剧攀升到月末的骤然降温,投资者的心也在“牛市来了”和“牛市又走了”之间徘徊不定。

长期来看,与房地产、固定收益类产品相比,权益投资的性价比正在变得越来越凸显。但是短期市场的不确定性增加,大国博弈、疫情扩散等扰动因素不断,势必会加大股市的波动。

本期月度观察栏目,我们将重点围绕疫情最新演变、中国经济现状、外部风险等3个侧面展开分析。

全球疫情再起,经济出现停滞

美国、印度、巴西新增确诊病例持续上升。美国从7月初日新增确诊5万左右的水平,达到8月初6万5的高位;印度日新增确诊不断创新高,8月初达到5万5的水平;巴西日新增确诊7月底达到近7万的高位后,近期回落到2-3万水平,但大概率是由于检测能力不足导致表观数据下降。

欧洲整体疫情控制较好,但近期个别地区开始出现恶化的迹象。英国日新增确诊从7月初600的水平,在8月初达到900。西班牙日新增确诊从7月初400的水平,到7月底超过3000,不断恶化。

亚洲地区,香港日本开始出现新一波的疫情。日本日新增确诊在7月下旬创出新高,目前依旧维持在1000的高位附近;香港7月底也出现了二次爆发的迹象,目前日新增确诊维持在80-100水平。

中国疫情得到了有效的控制,目前只有新疆等北部区域还有少量新增确诊;洪涝灾害最危急的关头可能已经过去,目前情况在好转。

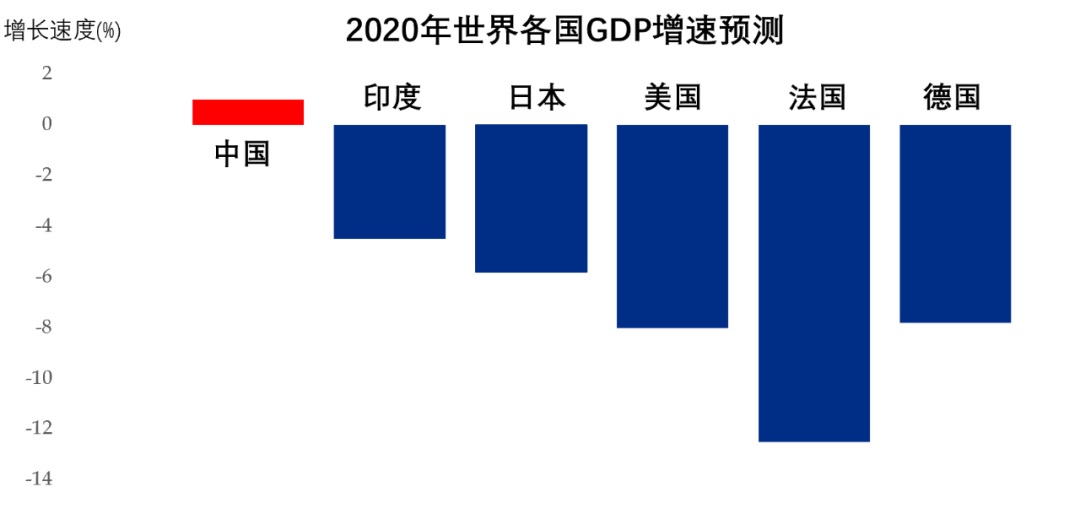

同时中国PMI数据持续好转,二季度GDP增长转正,是全球经济的亮点。在主要国家中,6月份中国宏观数据和其他主要国家相比,表现出色。根据国际货币基金组织预测,中国是2020年世界主要经济体里唯一可能达到正增长的国家。对于大多数发达国家来说,GDP到2021年都很难恢复到疫情前的2019年水平。而中国今年就能够达到。

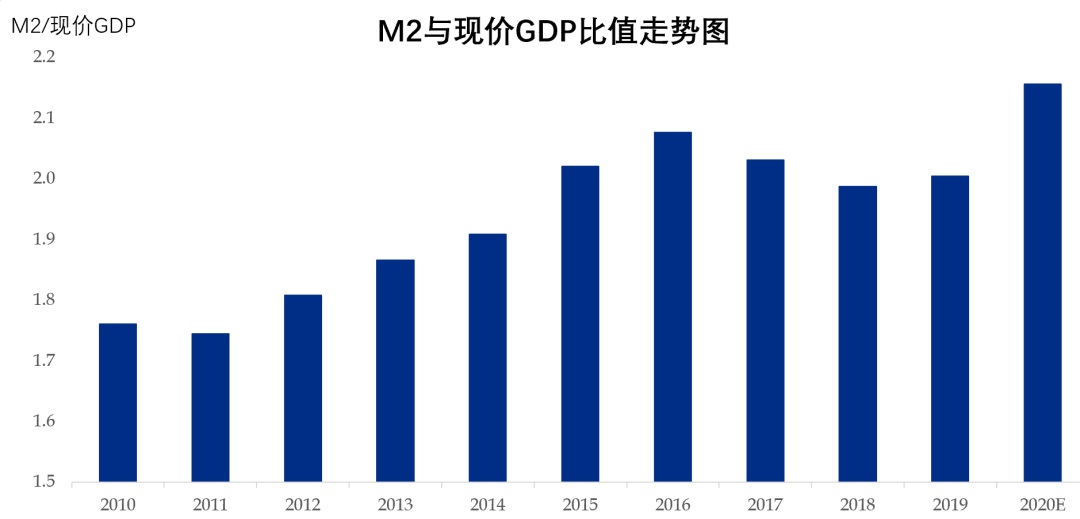

从流动性角度来看,今年中国M2增速与GDP的比值相较于19年有一个跳升。这种跳升也曾在2014-2015年发生过。

这么强的货币供给,钱会去哪里呢?

最近政府对房地产市场的政策比较严厉,年中的政治局会议再次强调”房住不炒”,所以钱大规模流入房地产的可能性不大;而债券市场前一段时间也有一个很大的调整。因此钱流入股票市场的可能性是比较大的,这也是7月份股票市场亮眼表现的一个主要原因。

外部环境是市场的主要风险

中美关系在7月进一步的恶化出乎市场的意料。双方互关领馆显示紧张的双边关系有所升级。中国采取了相对克制的应对政策,但是即将来临的美国大选可能推动美国政府采取意料不到的政策。