2026年4月,全球大类资产定价进入了一个极度混乱且缺乏“锚点”的阶段。

在外交辞令与地缘博弈的交织下,市场情绪随谈判桌上的每一条快讯剧烈颠簸。随着美伊双方进入为期两周的停火谈判窗口,一度处于高位的原油及能化板块出现显著回撤。然而,在这一层薄薄的“和平预期”之下,物理世界的硬逻辑却在发出截然不同的信号。

对于机构投资者而言,当前的博弈核心已不再是单纯的“冲突还是和平”,而是:在谈判桌上的硝烟背后,谁具备对冲能源高压的实质韧性?

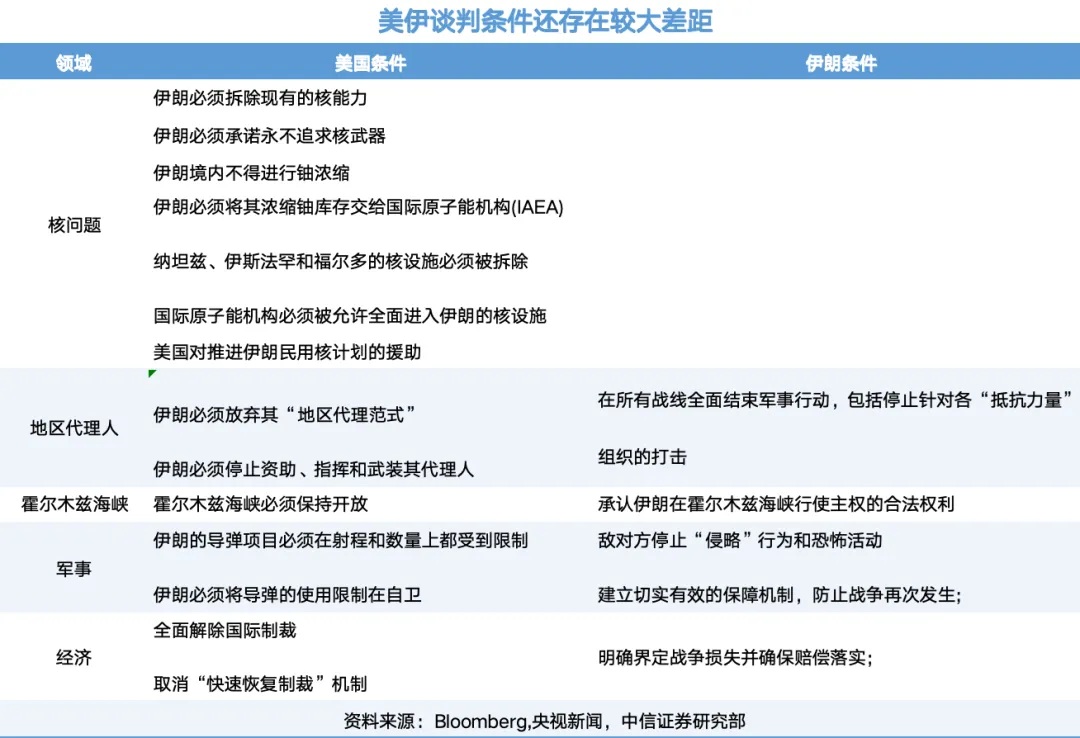

一、周期与宏观:停火协议是“锚”还是“饵”?

上周,文华商品指数回探至180附近,国际油价的阶段性跳水带动了整个能化与黑色系板块走弱。市场似乎倾向于相信,随着谈判的开启,地缘风险溢价将迅速出清。但这种逻辑或许忽略了资产定价的底层支撑。

1. 地缘博弈的变数:溢价消退并非成本坍塌

必须正视的是,中东局势的演向依然存在高度的不明朗性。谈判往往是博弈的一种手段而非终局,两周的窗口期极易演变为各方重新校准筹码的“中场休息”。

从定价结构上看,目前的下跌更符合“避险溢价的脉冲式消退”,而非“供需基本面的实质恶化”。即便地缘紧张局势阶段性降温,过去数年全球能源勘探投入的不足、核心油气田的生产瓶颈,以及库存低位运行的物理事实,决定了原油价格在短期内缺乏大幅回落的物质基础。

2. 消失的“稳定锚”

当大宗商品失去地缘冲突这一强指向性锚点后,价格波动开始呈现“无方向的高频率震荡”。这种状态下,突发消息对情绪的冲击被放大,而真正的成本支撑往往在恐慌性抛售中被忽视。投资者需要警惕的是:如果将谈判桌上的外交姿态误认为基本面反转,极易在随后的成本反弹中陷入被动。

二、物理世界的代价:能源高雅对需求的“被动挤压”

能源价格的波动绝非孤立的商品行情,它正在通过成本端实质性地削弱全球制造业的根基。

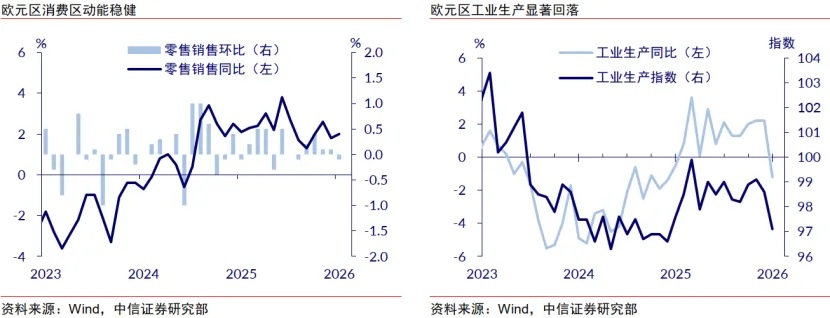

1. 工业生产的“寒冬”:来自欧洲的预警

物理世界的硬逻辑不仅体现在供应的短缺,更体现在高昂能源成本对生产力的强制出清。通过观察全球制造业核心区——欧元区的数据,我们可以发现这种“被动挤压”已成事实。

如图所示,尽管欧元区的零售销售(消费端)尚显韧性,但其工业生产指数已出现显著回落。这种背离揭示了能源高压下的真实微观现状:工业端因为“买不起”能源而被迫减产。这意味着,油价短期回落的动力并非来自供应的充裕,而是来自下游工业受损引发的需求萎缩,这种“需求破坏”本质上是滞胀压力的预演。

2. 通胀中枢的位移:二季度宏观杠杆的压舱石

对于国内而言,如果二季度油价继续维持在目前的中枢水平,PPI同比冲高的风险将显著增加。这种上游成本的坚挺,将迅速传导至化工、交通运输及基础制造业。若PPI同比中枢无法有效下移,国内货币政策在“稳增长”与“控通胀”之间将面临更为复杂的平衡。

三、 观点:避险逻辑的重构

在当前的宏观语境下,保银视界维持以下核心判定:

第一,警惕地缘谈判的“诱多/诱空”陷阱。 停火协议在目前阶段更像是一种战略博弈的“饵”,而非长期定价的“锚”。在大宗商品市场,避险溢价的出清通常是迅猛且情绪化的,但只要物理供应的紧平衡状态未改,成本端对价格的支撑将依然坚固。

第二,通胀预期的二次定价。二季度将是观察通胀中枢位移的关键窗口。如果高油价触发了PPI向CPI的超预期传导,市场此前对“低利率环境持续性”的定价逻辑可能面临重塑。

第三,寻找物理世界的“硬锚点”。 在谈判桌上的硝烟散去前,避开受成本挤压严重、缺乏定价权的下游大众消费品。转而关注那些能够通过技术进步抵消能源成本、或是在全球能源重构中具备“平台化服务能力”的制造业龙头。

四、结语

谈判桌上的快讯可以改变一天的分时图,但物理世界的硬逻辑决定了未来的季报。在能源高压持续的2026年,真正的对冲并不在于博弈停火协议的真伪,而在于识别哪些资产具备超越周期的物理抗性。在大宗商品失去稳定锚点时,回归成本线,回归供应端的真实库存,才是跨越硝烟的可靠路径。