2026年的一季度即将收官,中国二级市场的大消费与互联网板块正经历一场深刻的底层逻辑重构。

近期,一系列密集的监管动作与行业自发调整,共同指向了一个明确的宏观趋势:那个依靠无底线“内卷”、巨额补贴和恶性“价格战”来换取市场份额的时代,正在加速终结。从国家市场监督管理总局转载《外卖大战该结束了》,到多部门联合约谈OTA平台;从快递行业默契地延续反内卷态势,到传统必选消费龙头主动“挥刀”缩减冗长的经销渠道。种种迹象表明,中国的消费与互联网产业正在跨越“过高基数”的阵痛期。

对于专业机构投资者而言,当我们剥离短期的业绩波动与情绪噪音,会清晰地看到:一场从“追求规模”向“捍卫利润与现金流”的商业模式大拐点已经到来。在旧有估值体系瓦解的废墟上,一轮全新的价值重估正在酝酿。

过去数年,中国互联网平台和部分新消费品牌陷入了一种近乎惨烈的囚徒困境——不打价格战就面临生存压力,打价格战则难以持续。这种以极度内卷换取流量的模式,在宏观层面催生了严重的负外部性。

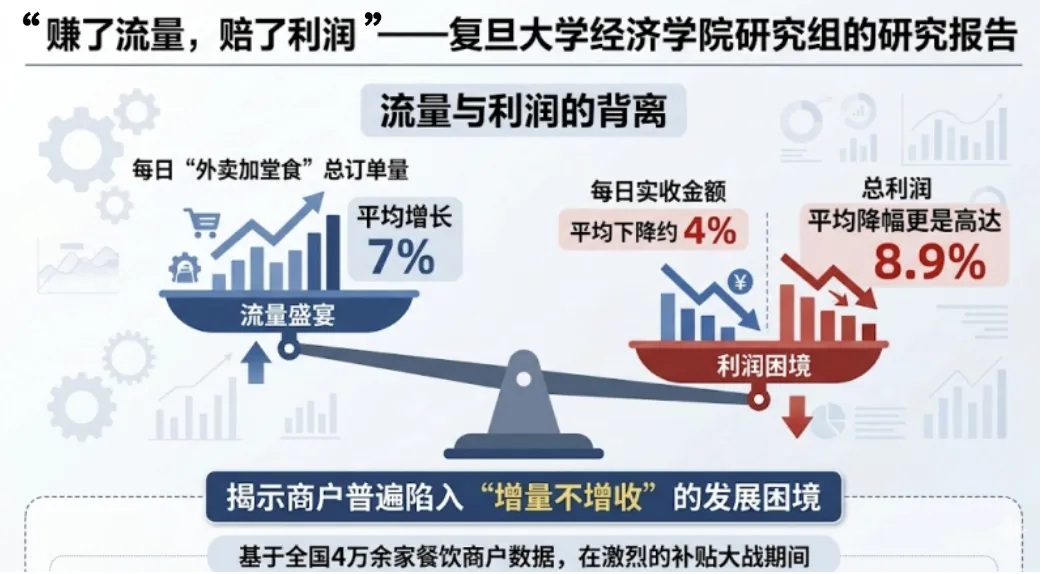

1.流量盛宴下的“盈利黑洞”:来自复旦大学的硬核实证这种“价格战”对实体经济的杀伤力,已经得到了顶尖学术机构的严密论证。复旦大学经济学院院长张军教授领衔的课题组,在近期发布的《“赚了流量,赔了利润”——补贴大战如何累及餐饮商户?》研究报告中,通过对全国4万余家餐饮商户的深度扫描,揭开了流量繁荣下的残酷真相:

增量不增收的困境:在补贴大战的剧烈竞争期,商户每日“外卖加堂食”的总订单量平均增长了7%。然而,繁荣的背后是价值的湮灭——商户每日实收金额平均下降了约4%。

利润的加速流失:在补贴竞争初期,商户总利润平均下降约1.7%;而一旦进入深度竞争加剧期,这一利润降幅会迅速扩大至惊人的8.9%。

外卖对堂食的“替代效应”:大额补贴不仅挤压了外卖利润,还对利润率更高的堂食产生了明显的替代效应。研究显示,这种模式甚至导致消费者外出就餐频率降低,进而负面波及整个商圈内的其他到店服务消费业态。

2. 规制无序扩张,重建商业秩序:正是基于对这种破坏性竞争的深度考量,监管层面的“有形之手”开始实质性介入。国家市场监督管理总局明确指出价格战加剧了餐饮行业的通缩压力,而北京市多部门联合约谈包括携程、去哪儿网在内的12家互联网平台企业,以及4月1日起对AI短剧执行的严格监管,都释放了一个强烈的信号:靠牺牲行业利润率、透支实体商家生命线来换取市占率的模式,已触及监管底线。

二、利润导向的商业重构:企业的自发“觉醒”与渠道变革

如果说监管是外部约束,那么行业内部的渠道缩水与竞争降温,则是企业对利润率的极致回归。

1. 快递物流:从“产能量级”到“现金收益”的切换作为消费流通的底座,快递行业今年以来的反内卷态势得以延续。行业龙头不再盲目跟进恶性价格战,反映出竞争策略已从“要份额”转向“要利润”。

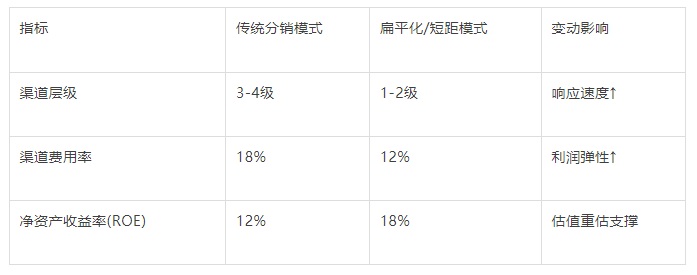

2. 必选消费:砍掉“中间商”,缩减渠道冗余在必选消费领域,我们观察到领先企业正主动缩减传统经销渠道。这种“渠道缩水”本质上是利益的重新分配——将原本沉淀在多级分销体系中的摩擦成本,转化为企业的毛利空间。

三、投资启示:迎接戴维斯双击的“重估时刻”

中国的消费和互联网行业正在跨越“过高基数”的阵痛期。在这个过程中,虽然总量增速放缓,但由于恶性竞争的消失,优质企业的盈利质量正发生质变。

1. 盈利(EPS)的修复:告别补贴后,平台型公司的营销费用率将显著下降;缩减渠道后,消费品公司的毛利率将稳步提升。

2. 估值(PE)的扩张:随着行业竞争格局的改善,企业的现金流变得更加充沛且可预测。过去被视为“烧钱机器”的公司,正在转化为“现金奶牛”,市场理应给予更高的确定性溢价。

告别补贴与内卷后,那些具备真实品牌壁垒、强力渠道掌控力、且能顺利完成“保利润”转型的新消费与平台型龙头,将极具确定性地迎来一场估值的“戴维斯双击”。在2026年的资本市场中,聚焦“利润与现金流”的真实质量,将是我们穿越周期的罗盘。