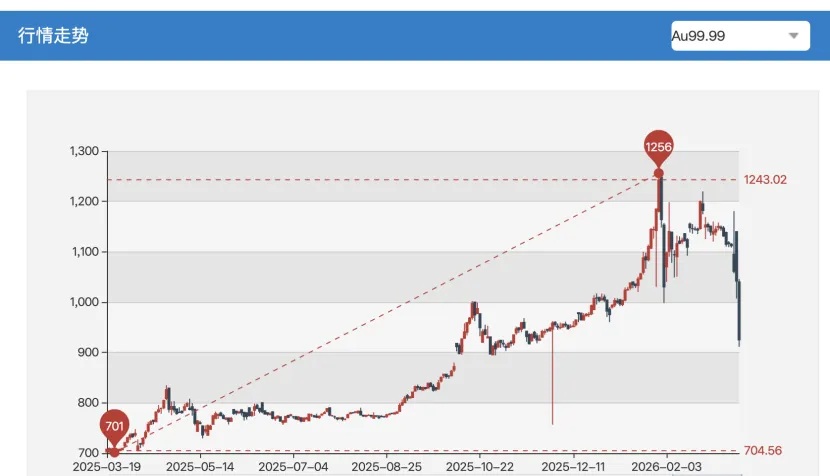

2026年3月23日早盘,国内大宗商品及贵金属市场经历了一场定价层面的剧烈突变,其惨烈程度足以载入宏观交易的史册。

开盘不到3分钟,国内沪金主力合约毫无抵抗地跌破1000元/克大关,盘中一度下探至960元/克左右。伴随着上海黄金交易所(SGE)紧急发布的风险控制通知,我们正见证着国内黄金市场40年来的最大单周跌幅。在海外市场,现货黄金盘中更是暴力跌破每盎司4500美元关口,COMEX黄金期货主力合约单周重挫9.62%,创下15年来最大的单周跌幅。自本轮中东冲突全面爆发以来,国际黄金期价已累计暴跌约13%。

数据来源:上海黄金交易所

当避险资产的终极图腾在战火中大幅回调,这场史诗级的暴跌究竟在为我们传递怎样的宏观信号?对于专业机构投资者而言,我们必须摒弃传统的线性思维,清醒地认识到:主导过去大半年全球大类资产配置的“降息交易”可能已经终结,取而代之的,是市场对“二次通胀”与“紧缩重启”的极度恐惧。

在传统的金融学教科书与大众认知中,地缘冲突的升级往往伴随着黄金价格的飙升。然而,本次市场的走势却给所有刻舟求剑的投资者上了一堂血淋淋的风险教育课。资产价格剧烈波动的表象之下,是宏观定价锚的彻底逆转。

1.避险逻辑的失效与通胀幽灵的回归

表面上看,中东的炮火应当催生强烈的避险情绪。但实际上,当前全球主流资金的交易主线已经迅速从“地缘避险”切换至“通胀预期与货币政策博弈”。本次美伊冲突直接导致全球近7%的原油产量(超670万桶/天)受损,原油市场的彻底点燃,瞬间引爆了市场对全球通胀卷土重来以及潜在“滞胀”风险的强烈担忧。对于黄金而言,其最大的敌人并非和平,而是不断攀升的“实际利率”。当通胀预期推升名义利率的速度远超通胀本身时,黄金作为无息资产的持有成本便会急剧上升。

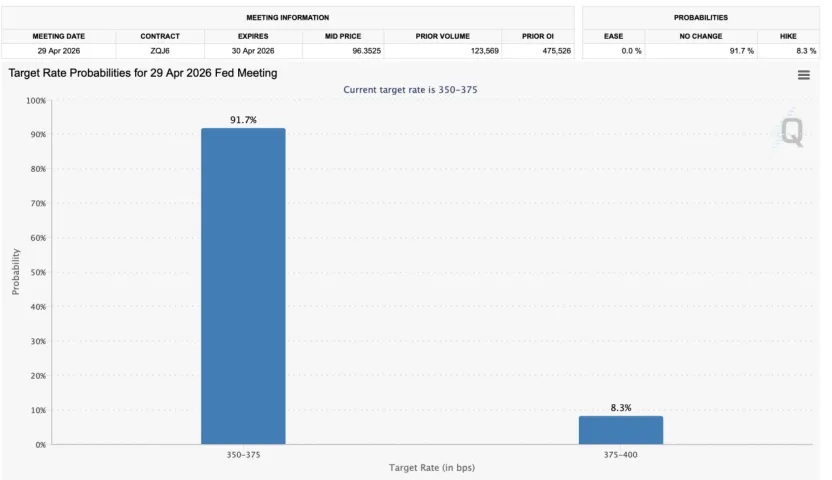

2.美联储政策底线的击穿与“加息”定价的浮现

面对潜在的滞胀深渊,全球主要经济体央行被迫重新评估其货币政策路径。芝商所美联储观察工具给出了极其冷酷的定价数据:市场不仅将美联储今年上半年的降息预期彻底抹杀,预计全年降息的概率已骤降至不足10%,甚至有激进资金开始为潜在的“加息”情景买单。

数据来源:芝商所(CME)

债券市场作为最聪明的资金聚集地,已经率先做出了反应。对货币政策最敏感的两年期美国国债收益率正迅速逼近4%,甚至反超了目前(未降息状态下)3.50%至3.75%的联邦基金利率区间上限。美元指数的强劲反弹和生息资产(美债)吸引力的急剧攀升,对不生息的黄金构成了精准且致命的宏观打击。

宏观预期的剧变,仅仅是本轮暴跌的导火索;真正将跌幅放大至“历史级别”的,是黄金市场内部极其脆弱且拥挤的微观交易结构。

1.高杠杆多头的连环爆仓

在过去两年的时间里,基于“全球央行去美元化持续购金”的宏观底座,以及市场对“美联储即将开启降息周期”的强烈共识,黄金市场(尤其是COMEX期货市场)堆积了天量的多头头寸。大量的宏观对冲基金和商品交易顾问利用杠杆在顶部建立了庞大的看涨敞口。

然而,当宏观预期在短短一周内发生180度大逆转时,这些高位多头瞬间陷入了被动。随着金价接连跌破1050元和1030元等关键技术关口,量化程序的止损盘被成批触发。面对追加保证金的压力,机构被迫不计成本地抛售多头头寸,形成了一场典型的由流动性抽离引发的“拥挤交易踩踏”。这无关于黄金长期的信用对冲逻辑,而是一场金融去杠杆带来的短期集中出清。

2.线下实体的“冰与火”:消费属性与金融属性的割裂

期货盘面的血雨腥风,在线下实体零售市场中引发了另一种微观结构的裂变。上周,随着金饰价格的大幅下调(例如老庙足金饰品单日大跌50元至1363元/克),短期的暴跌反而激发了部分消费者的“抄底”热情。

这种热情呈现出极强的“结构性”特征:

消费端火热: 古法金、3D硬金等具备强装饰和消费属性的饰品备受欢迎。消费者更多是基于“降价促销”的心理进行购买。

投资端冰冷: 真正代表市场对金价未来宏观预期的投资类金条柜台却门可罗雀。同时,多家门店反馈近期的黄金回收业务体量也在显著萎缩。

这深刻地揭示了一个残酷的真相:当前线下门店的买盘主要由“消费降价心理”支撑,而真正具备宏观定价权的“投资性买盘”和“避险资金”正在迅速撤离。散户的消费热情,根本无法承接机构资金动辄数百亿的宏观调仓。

无风险利率的快速飙升,其杀伤力绝不仅限于贵金属板块。黄金的暴跌只是全球流动性收缩的“金丝雀”,整个资本市场正在引发连锁反应。

1.可转债市场的估值重创与流动性枯竭

国内可转债市场正面临极大的挑战。美债利率的上升直接导致了全球定价体系下可转债的“债底”快速下移,严重打击了转债的整体估值支撑。更严峻的是,大量跨国对冲基金为了对冲利率风险,被迫按照当前4%左右的收益率去卖空美债,这种跨市场的流动性抽水,使得转债二级市场的流动性明显枯竭。在当前市况下,转债策略的容错率极低,传统的“下有保底、上不封顶”特性被削弱,收益将只能被迫依赖于对正股方向的高风险单边下注。

2.高估值权益与下游消费的连环重击

随着贴现率的再次走高,中美两地依赖流动性溢价的科技互联网板块首当其冲,行业系统性风险持续恶化。而在国内,原油和海运价格的暴涨正在无情地向实体经济传导。结合近期315晚会曝光的食品安全问题,那些利润率本就偏低、竞争格局差的下游消费品公司,在成本端急剧恶化且无法向消费者转嫁的情况下,必将迎来盈利与估值的“戴维斯双杀”。

极端的高波动已经引起了监管层的高度警觉。3月23日,上海黄金交易所(SGE)紧急发布《关于做好近期市场风险控制工作的通知》,明确指出近期影响市场不稳定的因素较多,贵金属价格波动显著加剧,要求各会员单位做细做好风险应急预案,并提示投资者合理控制仓位。

对于专业机构投资者而言,SGE的警钟与市场的暴跌都在传递同一个事实:全球大类资产正处于一个高危的“逻辑真空期”。

宏观叙事的主线已经阶段性地从“衰退与降息”切换为“滞胀与紧缩”。在美联储能够重新确认宽松路径,或者全球通胀数据出现实质性、不可逆的回落之前,黄金资产及所有长久期资产正面临严峻且痛苦的估值重塑。在这个“高波动、高成本、紧流动性”的新常态下,传统的“买入并持有”策略或将失效。我们认为投资者应该:

敬畏宏观: 不要轻易用传统的“地缘避险”逻辑去接落下的飞刀,当前主导金价的是美元实际利率与去杠杆压力。

降维防守: 在微观交易结构彻底出清前,降低投资组合的整体杠杆率,增加现金储备,保留足够的流动性应对追加保证金风险。

拥抱对冲: 灵活运用期权等衍生品工具,增加对冲尾部风险的工具配置,这是穿越本轮大宗商品高波动行情的唯一法则。