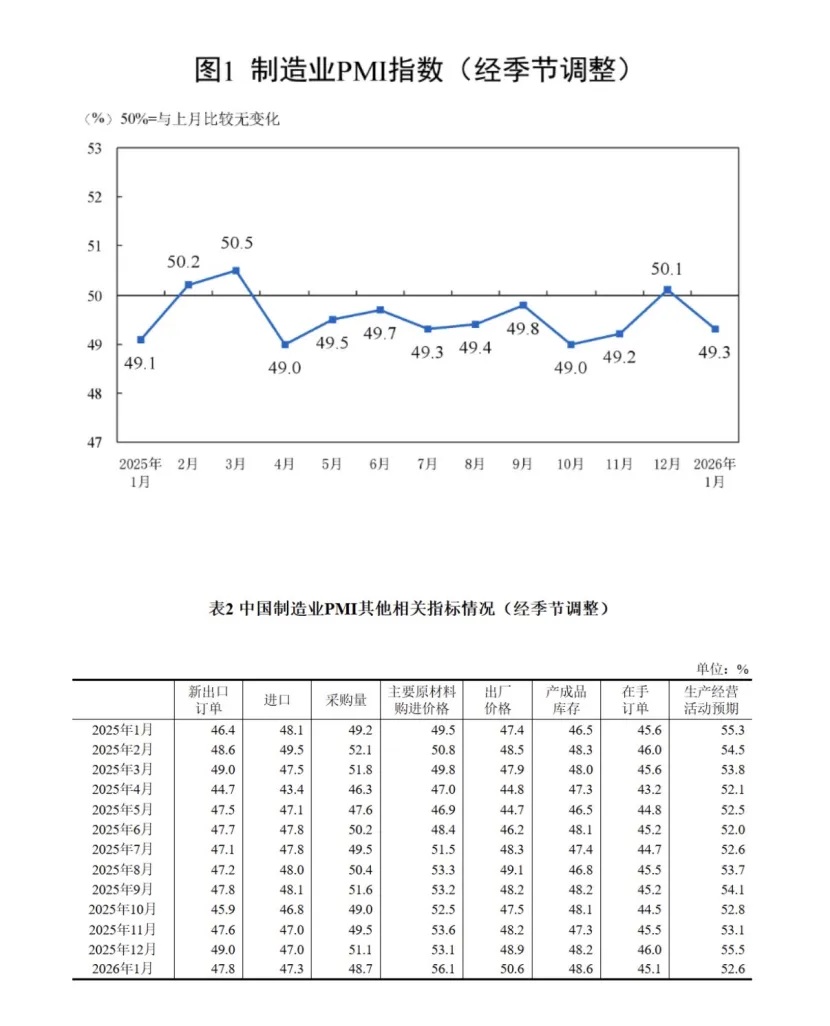

2026年开局,中国制造业采购经理指数(PMI)录得49.3%,较上月回落0.8个百分点,再度置于荣枯线之下。数据发布后,市场出现关于“经济倒春寒”的担忧。

一、总量复盘:季节性回落与“抢跑”代价

从历史数据看,1月份往往是制造业的传统淡季。加之2026年春节较晚(2月中旬),节前效应导致部分工业活动自然放缓。因此,49.3%的读数虽然低于荣枯线,但在统计学意义上并不意外。

然而,导致本月数据降幅(-0.8pct)超出市场预期的核心变量,在于外需的剧烈波动。

这大概率是“出口抢跑”后的技术性回调。在2025年四季度,受地缘政治及关税预期影响,大量出口企业集中在12月完成了“抢单”和“发货”。这种需求的透支效应在1月集中显现,导致外需数据出现暂时性缺口。

二、结构拆解:透视“虚火”与“实寒”

相比于总指数的波动,制造业内部出现的两组结构性背离,更能反映当下实体经济的真实运行逻辑。

1. “虚火”:生产强于需求,库存压力隐现

尽管总指数收缩,但生产指数依然录得50.6%,维持在扩张区间。与此同时,新订单指数回落至49.2%。

“供强需弱”的剪刀差意味着,供给端的产能释放快于需求端的消化速度。在订单不足的情况下,企业维持生产可能导致产成品库存的被动累积。

这种由生产惯性带来的“虚火”,若无节后需求的快速承接(尤其是地产与耐用品消费),可能会转化为后续去库存的压力,压制二季度的开工率。

2. “实寒”:价格传导受阻,利润空间承压

本月数据中最值得关注的异动在于价格端。

主要原材料购进价格指数大幅上行,直接推动出厂价格指数重回扩张区间。

表面上看,出厂价格上涨似乎是需求回暖的信号,但结合疲软的新订单指数,可以判断这是一种“成本推动型”涨价。

上游大宗商品与原材料价格上涨,迫使中下游企业被动提价。

然而,在终端需求不振的背景下,企业很难将成本完全传导给消费者。购进价格与出厂价格的差值扩大,直接映射出制造业(尤其是议价能力较弱的中小企业)面临的利润挤压。

这才是数据的“实寒”所在:企业营收或许在增长(因为价格涨了),但实际利润率可能正在被原材料成本吞噬。

三、分化加剧:大型企业稳健,中小企业承压

PMI数据的分化还体现在企业规模上。

大型企业PMI 虽有回落但仍接近荣枯线,显示出较强的抗风险能力与供应链韧性。中、小型企业PMI 降幅明显,且均处于收缩区间。中小企业对成本波动更为敏感,且吸纳了主要的就业人口。中小企业景气度的下滑,往往会通过就业渠道,对居民收入预期产生滞后性影响。这也是为何宏观数据中有涨价信号(PPI上行),但微观体感上消费意愿依然偏弱的原因。

四、展望与策略

1月PMI数据是一份典型的“体检报告”,它揭示了当前经济运行的核心矛盾:外部需求透支回落,内部成本冲击利润。

对于后续市场走向,建议关注两个维度的边际变化:

政策对冲力度:面对“需求收缩”与“成本上行”的双重压力,单纯依靠货币宽松可能面临边际效用递减。市场将目光聚焦于两会前后的财政发力,特别是超长期特别国债的投向,是否能有效填补外需回落留下的缺口。

节后验证期:剔除春节扰动后,3月份的PMI数据将是验证经济是否企稳的关键窗口。重点观察新订单指数能否回升至生产指数之上,以确认“主动补库存”周期的真正开启。

在利润率承压的宏观背景下,资产配置的逻辑应从单纯博弈“复苏弹性”,转向寻找具备成本转嫁能力与高护城河的资产。在不确定性消除之前,保持对宏观风险的敬畏与客观审视,是穿越周期的关键。