一、急跌复盘:两大“推手”引发的完美风暴

在经历了2025年累计涨幅超60%的惊人涨势后,黄金市场近期遭遇了一场“冷水浴”。此次回调并非无迹可寻,其背后是宏观预期修正与微观交易结构恶化的共振。

1. 宏观层面:经济数据的“预期差”反噬

此前市场对美联储降息抱有极高期待,但近期强劲的经济数据(如非农、GDP)直接挑战了这一共识。

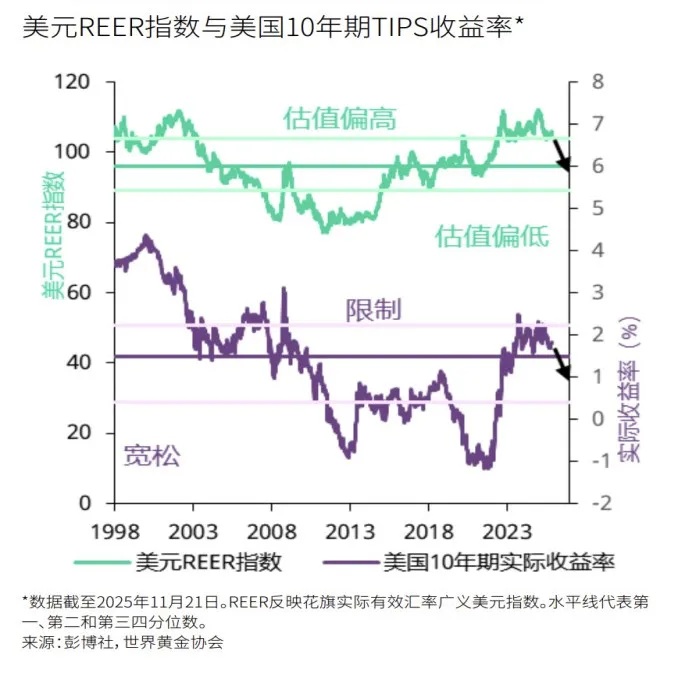

我们必须正视当前的宏观约束:利率与美元均处于周期性高位。如下图所示,实际收益率的限制性水平和美元的高估值,历来是压制金价的核心因素。当“衰退交易”被证伪,高企的机会成本(利率)便成为金价回调的直接导火索。

当前美元实际有效汇率(REER)处于“估值偏高”区间,且10年期实际收益率处于“限制”性区域。宏观重力的回归,迫使金价重新定价。

2. 交易层面:动能反转与拥挤交易

除了宏观因素,交易结构的拥挤也是加速金价下跌的关键。

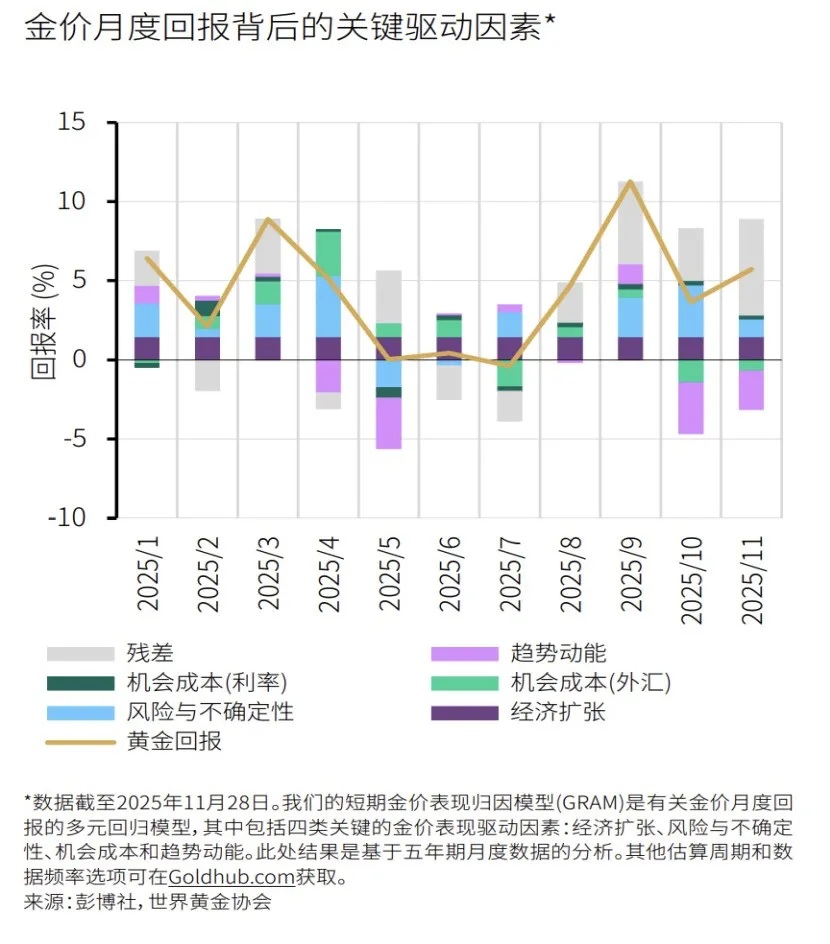

根据世界黄金协会的金价归因模型(GRAM),2025年的大涨中,“趋势动能”这一因子贡献显著。然而,趋势交易(CTA)往往是双刃剑。

数据显示,2025年的金价回报结构中,“趋势动能”(紫色柱)和“风险与不确定性”(浅蓝色柱)占据了半壁江山。这意味着大量资金是基于“追涨”和“避险”情绪入场的。一旦价格跌破关键技术位,动能因子反转,便会引发程序化止损盘的踩踏。

二、深度定性:情绪宣泄vs. 逻辑证伪

面对急挫,投资者最关心的问题是:这是牛市的终结吗?要回答这个问题,我们需要区分“价格(Price)”与“价值(Value)”。

1. 是“情绪杀估值”,非“逻辑杀逻辑”

目前的下跌是对短期过热情绪的修正。

风险溢价回吐:如上文模型所示,此前约12个百分点的涨幅由地缘政治风险驱动。当市场短期进入Risk On(风险偏好回升)模式,这部分溢价会迅速回吐。

并未证伪底层逻辑:黄金长牛的底层逻辑——主权信用对冲与货币体系多元化——并没有因为一份非农数据而改变。

2. 长期底座依然稳固:央行的“硬需求”

支撑黄金核心价值的不仅是投机资金,更是央行的战略储备需求。尽管近期购金速度可能放缓,但结构性空间依然巨大。

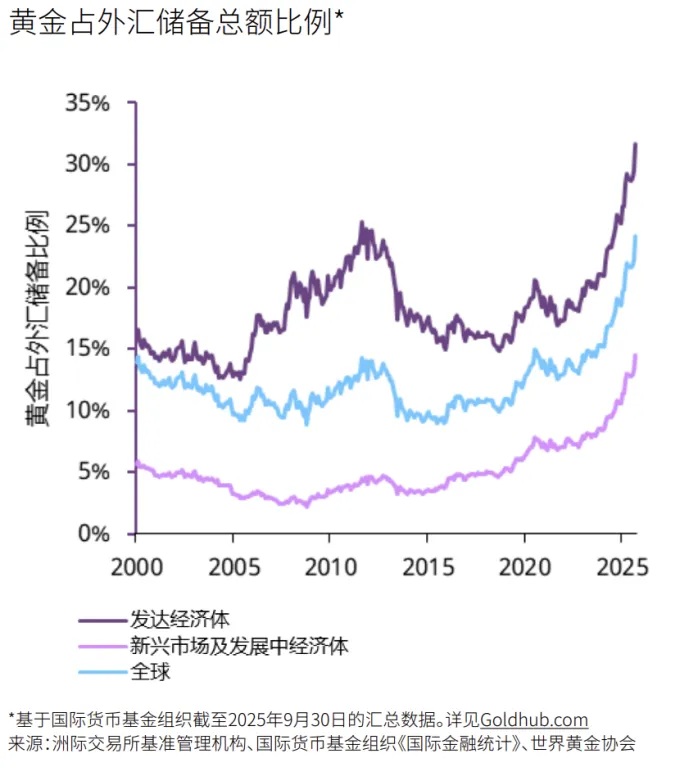

如下图所示,新兴市场(EM)央行的黄金储备占比仍远低于发达经济体。在地缘政治摩擦常态化的背景下,这种“追赶式”的配置需求构成了金价长期的坚实底座。

发达经济体(紫线)的黄金储备占比明显高于新兴市场(粉线)。随着“去美元化”或储备多元化进程推进,新兴市场仍有巨大的结构性加仓空间,这将限制金价下跌的深度。

三、结论与展望:等待“深蹲”后的企稳

综上所述,当前的黄金市场正在经历一次必要的技术性“深蹲”。

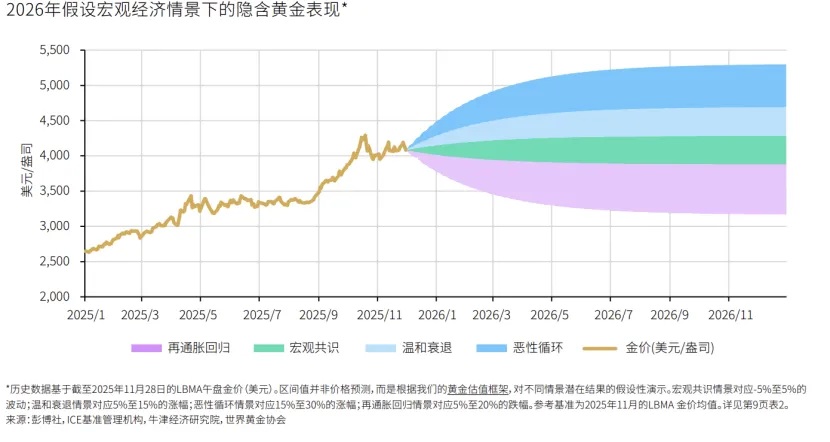

展望未来,根据世界黄金协会的情景分析,虽然在“再通胀回归”的最差情景下,金价面临回调压力,但只要全球进入“温和衰退”或出现新的“恶性循环”风险,金价仍具备强劲的上行弹性。

该扇形图清晰展示了不同宏观路径下的金价演变。虽然短期可能因强劲经济数据进入下方紫色(再通胀回归)或绿色(宏观共识)的震荡回调区,但上方蓝色区域(温和衰退/恶性循环)的上行潜力依然敞开。

对于理性投资者而言,此次急跌或许是一次压力测试,挤出了投机泡沫,让市场回归理性。在冲击与意外日益常态化的世界里,黄金作为投资组合“稳定器”的战略价值并未消失,而是因其稀缺属性愈加珍贵。