2026年的第一个交易周开启,元旦假期的宏观数据已正式落地。作为开年的首个观察窗口,这组数据为我们预判全年的消费趋势与投资主线提供了重要的参考坐标。

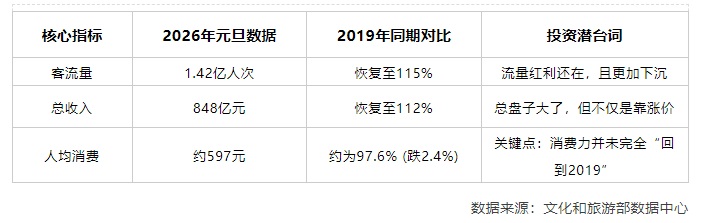

根据官方数据,2026年元旦假期全国国内出游人数达到1.42亿人次,同比增长5.2%,恢复至2019年同期的115%。然而,国内游客出游总花费为847.89亿元,推算人均消费约为597元。

这一人均数据未及2019年同期水平(约611元),且考虑到过去七年的通胀因素,实际客单价承压明显。

对于资本市场而言,这组数据揭示了当前消费市场的核心特征:流量显著修复,但支付意愿趋于理性。投资逻辑正从博弈总量的“高增长”,转向寻找存量结构中的“高效率”与“强定价权”。

一、量价背离:消费周期的理性化重构

“量增价稳”是今年元旦最显著的宏观特征,这反映出居民出行意愿与消费能力之间的剪刀差。

流量端:流动性壁垒消失。 1.42亿人次的出行规模证明,出行已成为刚需。铁路客运量创下历史新高,显示出大众对于中短途、高性价比出行的偏好。

价格端:客单价下行。 相比于流量端的超额恢复,收入端的复苏相对滞后。人均597元的消费水平意味着,商家难以通过简单的提价来驱动业绩增长。

这种“高频次、低单价”的消费特征,表明市场已进入“去通胀化”的竞争周期。消费者并非停止消费,而是更倾向于在预算约束下追求性价比。

二、结构分化:从海南数据看K型复苏

总量数据的平稳掩盖了结构性的分化。如果说全国大盘的597元人均消费代表了大众层面的理性克制,那么海南元旦期间的数据则提供了观察中高净值人群购买力的另一个样本。

受“2025年底封关运作”的政策预期及冬季避寒需求驱动,海南在元旦期间表现出显著的独立行情:

流量增速跑赢大盘: 海南省旅文厅数据显示,元旦期间全省接待游客约171.3万人次,同比增长6.8%,高于全国5.2%的平均增速。

客单价维持高位: 据海口海关数据,离岛免税购物金额约4.8亿元,人均购物消费维持在7800元至8200元区间。这一数字约为全国旅游人均消费的13倍。此外,精品、腕表及珠宝等高货值商品的销售占比稳中有升。

高端住宿坚挺: 在三亚亚龙湾与海棠湾区域,头部奢华酒店的平均入住率超过90%,且平均房价(ADR)维持在3000元以上的高位。

这一组对比数据表明,高净值人群的购买力并未受损,但其消费决策更加聚焦于稀缺资源与顶级体验。市场呈现出清晰的K型走势:高端市场对价格不敏感,依赖稀缺性维持高溢价;而大众市场则面临激烈的同质化竞争,依赖效率生存。

三、趋势研判:从“红利驱动”到“效率驱动”

基于上述数据的拆解,2026年的大消费与出行市场呈现出以下三个关键趋势:

1. 商业模式的“效率大考” 在客单价承压的背景下,企业的利润增长将更多来自于成本端的控制而非收入端的提价。无论是餐饮、零售还是服务业,具备强大供应链整合能力、能够通过标准化运作降低边际成本的“效率型”企业,将在存量竞争中占据优势。市场份额将进一步向头部集中。

2. “定价权”来源的重塑 为何三亚的顶级度假村在客单价下行周期中,平均房价依然能维持在3000元以上?核心在于供给的稀缺性与体验的不可复制性。在标准化酒店极其容易被比价的今天,消费者愿意为了“一线海景”、“私密沙滩”等稀缺物理资源支付溢价,这种消费心理账户往往独立于日常预算之外。这表明,未来的高毛利将只属于那些掌握了核心地段或独特自然资源的资产持有者。

3. 区域经济的韧性差异 除了海南的高端消费外,广东等经济大省在元旦期间表现出“南强北稳”的态势,其旅游收入增速大幅跑赢全国大盘。这显示出核心经济圈的区域内循环能力依然强劲,本地生活服务与区域性消费龙头的业绩确定性或优于全国性扩张受阻的同类企业。

四、结语

2026年元旦数据客观地描绘了当前的消费图景:流量的全面回归是复苏的基石,但“人均消费”的瓶颈提醒我们,粗放式的增长时代已经结束。

对于投资而言,机会不再来自于全行业的贝塔(Beta)修复,而在于精准捕捉那些在存量博弈中,通过极致效率或独特壁垒抢占市场份额的阿尔法(Alpha)。随着春节旺季的临近,这一分化趋势预计将进一步延续。