在金融学的基础理论中,风险与收益往往被描述为不可分割的硬币两面:想要获得更高的预期回报,就必须承担更高的波动风险。这就是著名的“有效市场假说”所隐含的规律。

然而,桥水基金创始人瑞·达利欧(Ray Dalio)提出了一个打破这一规律的框架,他称之为投资的“圣杯”。其核心是一个反直觉的数学事实:

如果你能找到15个互不相关的资产组合在一起,就能在不降低预期收益的情况下,将整体风险降低约80%。

这就是投资界公认的“免费午餐”:通过结构化的分散,实现夏普比率(Sharpe Ratio)的质变。理解它的最好方式,是把它想象成组建一支足球队。

01

许多投资者的组合,就像一位偏执的球队经理组建的队伍:他信奉“进攻就是最好的防守”,于是签下了11名世界顶级的“前锋”。

这支球队在顺风局时火力全开,进球如麻。但他们的命运完全系于单一的比赛局势——必须一直压着对方打。一旦逆风局来临,球权丢失,这支没有防守的球队瞬间就会被打成筛子。

这就是“高相关性”的代价:一荣俱荣,一损俱损。

此时,如果经理继续签下第12名、第13名前锋,球队的防守短板依然存在。这种数量的堆砌,在金融术语中被称为“伪分散”。达利欧的“圣杯”理论指出,真正的解法是“功能互补”:经理应该签下顶级的守门员、强壮的后卫和灵活的中场。前锋负责在顺境中得分。后卫与门将负责在逆境中止损。

无论场上局势是进攻还是防守,球队总有一部分人在发挥核心作用。通过这种配置,球队的整体胜率曲线被成功“平滑”了。

降低整体风险的关键,不在于球员的数量,而在于球员职能的差异化。

02

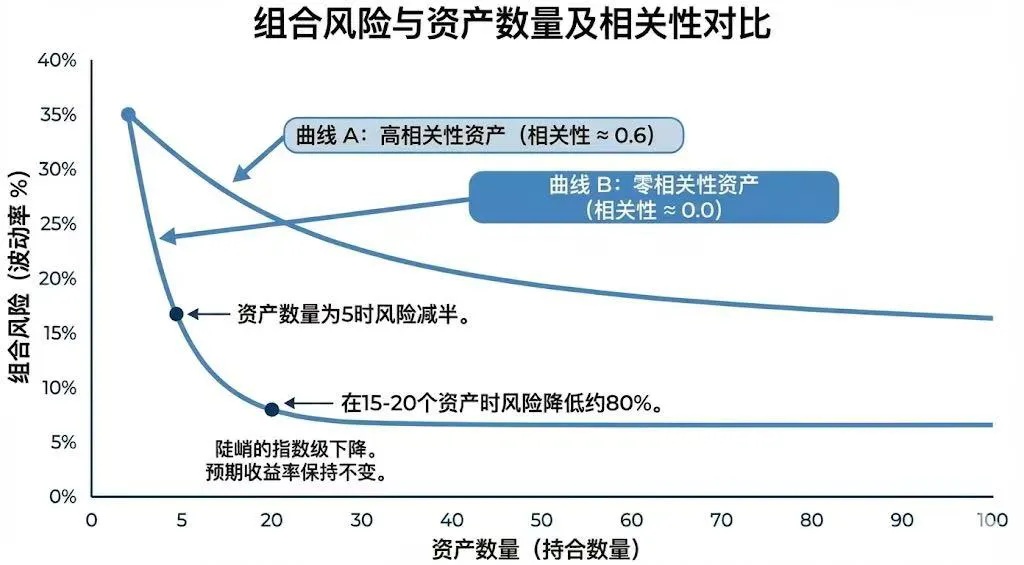

图表中呈现了两条截然不同的曲线:

曲线 A:高相关性资产(Correlation = 0.6) 假设我们不断买入相关性约为0.6的资产。 图表显示,随着资产数量从1增加到1000,风险曲线的下降非常平缓。即便持有上千只股票,由于它们共享同样的系统性风险(Beta),组合的整体风险依然维持在较高水平(约15%-20%)。仅仅依靠数量的堆砌,无法消除系统性波动。

曲线 B:零相关性资产(Correlation = 0.0) 这是“圣杯”显现的区域。 当我们向组合中加入回报逻辑互不相关的资产时,风险曲线呈现出陡峭的指数级下降。

当资产数量达到 5个 时,风险已经减半。当资产数量达到 15-20个 时,组合的整体风险降低了约 80%。与此同时,组合的预期收益率维持不变(即所有资产收益的平均值)。

这意味着,在不牺牲回报预期的前提下,仅通过数学上的配置优化,投资者就将风险敞口压缩到了极致。这就是所谓的“免费午餐”——它利用的是方差的分散效应,而非对未来的预测能力。

03

理论很完美,但现实却很难实现。在极端的市场危机中,如2008年金融海啸,原本看似不相关的资产可能会同时下跌,出现“相关性击穿”——就像球场上所有球员都突然失去了状态。

为了真正接近“圣杯”,专业机构投资者开始从单一的“资产配置”进化为“策略配置”。

如果说买股票是签下一名球员,那么选择一种策略,就是确立一套“战术体系”。

股票多头策略:主打进攻战术,赚取经济增长的钱。

市场中性策略:主打控制流战术,剥离市场涨跌影响,只赚取错误定价的差额。

CTA策略(管理期货):主打防守反击战术,利用市场趋势(包括暴跌趋势)获利,往往能在危机中逆势得分。

当我们将这些互不相关的战术体系组合在一起,就构建了一个多维度的“全能战队”。即使某一种战术在特定年份失效,其他战术仍能提供支撑。

04

结语:构建系统层面的鲁棒性

瑞·达利欧的“圣杯”理论,在本质上并不是教导投资者如何“选出最好的资产”,而是阐述了系统工程的重要性。

对于成熟的资产管理者而言,预测未来(比如明年股市涨跌、美联储是否降息)始终充满了不确定性。单一资产或单一策略的表现,通过长时间周期观察,往往呈现均值回归的特征。

通过“圣杯”模型,我们将关注点从“预测的准确性”转移到了“系统的鲁棒性”。

如果我们能够寻找到10个、15个甚至更多具备正向预期收益、且互不相关的回报流,并通过科学的权重配置将其整合。那么,我们就不再过度依赖某一类资产的牛市,也不再恐惧某一类资产的崩盘。

这种基于数学规律构建的长期确定性,或许才是投资世界中最值得追求的目标。

这也正是保银私募作为一家平台型基金的核心运作逻辑。保银私募的模式不仅仅是分散投资了近千只全球标的,更重要的是实现了决策源的分散。在这个平台上,我们不再过度依赖单一明星经理的发挥,也不再恐惧单一市场风格的切换。这种基于“圣杯”理念构建的系统化作战能力,致力于为投资者穿越复杂的市场周期,捕捉长期而稳健的投资回报。