在宏观经济的棋局中,没有任何一个国家的货币政策是孤立存在的。

对于身处2025年岁末的投资者而言,我们正经历着全球流动性周期的一次重要切换。大洋彼岸,美联储的利率“钟摆”终于回摆;大洋此岸,中国宏观政策定调出现了历史性的措辞修正。这两股力量并非平行线,而是如同连通器中的液体,通过汇率、利差与资本流动产生深刻的共振。

避开晦涩的理论,复盘这一轮全球货币转向的逻辑,我们尝试回答一个最核心的问题:当大洋两岸的政策风向改变时,普通投资者的生活成本与财富逻辑将发生怎样的变化?

一、钟摆的回摆:美联储货币周期的完整拼图

要理解当下的“水温”,需先回顾“水源”的变化。美联储的货币政策路径,本质上是一场在“通胀”与“衰退”悬崖边缘的平衡术。

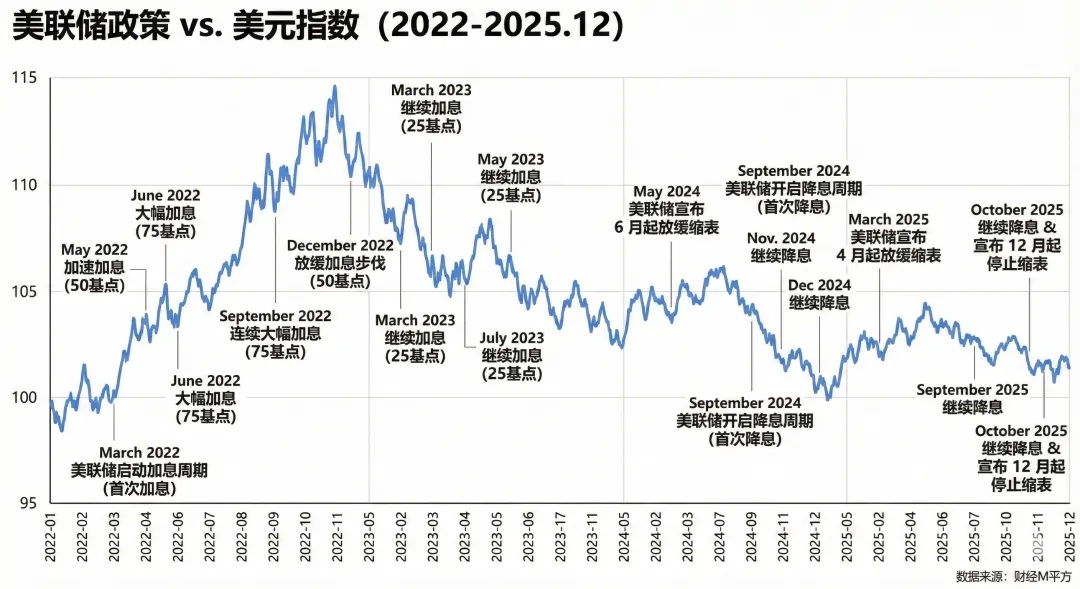

1.紧缩周期的谢幕(2022-2024)

为遏制供给侧冲击与需求过热引发的高通胀,美联储曾激进地将联邦基金利率推升至限制性水平。这一阶段的特征是:美元作为全球资产定价的锚,其高利率像吸尘器一样吸走了全球流动性,导致非美货币普遍承压,全球风险资产估值受到抑制。

2.宽松周期的开始(2024.09)

随着美国核心PCE(个人消费支出)平减指数逐步回归目标区间,以及劳动力市场出现边际松动(职位空缺率下降、失业率微升),美联储的政策天平发生了倾斜。 2025年12月的议息会议是一个标志性节点,美联储确认继续下调联邦基金利率。这并非基于恐慌的“危机式降息”,而是基于通胀受控后的“预防式降息”。其核心逻辑在于:维持过高的实际利率已无必要,需防止货币紧缩对经济造成不必要的伤害。

3.前瞻:非线性的降息路径

尽管降息通道开启,但投资者不应线性外推。根据最新的点阵图与FOMC(联邦公开市场委员会)表态,美国经济展现出的韧性意味着未来的降息节奏将是“走走停停”的。美联储将在“数据依赖”模式下,谨慎寻找中性利率的平衡点。

二、跨洋共振:为何大洋彼岸的风能吹动这边的水?

美联储降息之所以对中国至关重要,核心在于宏观经济学中的“利率平价”与“蒙代尔不可能三角”机制。

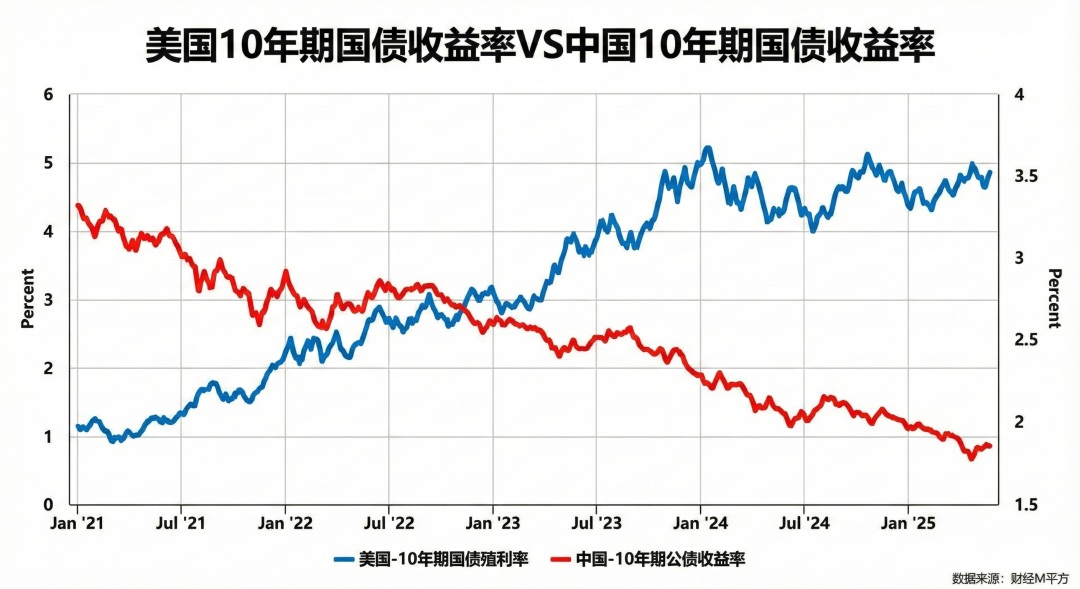

在过去两年中,中美利差呈现显著的“倒挂”状态,美国国债收益率远高于中国国债收益率。这种利差结构对中国央行构成了硬约束:

资本层面:逐利资本倾向于流向高息美元资产,通过经常项目或资本项目外流。

汇率层面:若中国央行在美联储加息时强行大幅降息,人民币汇率将面临巨大的贬值压力。

现在的逻辑反转在于:随着美联储进入降息周期,美元指数高位回落,中美利差倒挂幅度收窄。这一外部环境的变化,相当于移开了压在中国货币政策上的一块巨石。外部均衡压力的缓解,为内部政策“以我为主”、实施更大力度的逆周期调节打开了操作空间。

三、历史性的定调:解读“适度宽松”的重启

在外部空间打开的同时,中国内部的政策信号也变得异常清晰。

在2024年12月召开的中央政治局会议及随后的中央经济工作会议中,最引人注目的边际变化在于货币政策表述的调整:由长期的“稳健”转变为“适度宽松”。同时,2025年12月的会议确认延续适度宽松的货币政策,并进一步强化了降准降息工具运用的灵活性与主动性。

这是一个极具信号意义的词汇。在过去十余年的政策语境中,“稳健”或“稳健中性”是主基调,旨在去杠杆和防风险。重启“适度宽松”,意味着决策层对当前经济形势,总需求不足、价格水平低位运行,有了深刻且统一的认识,政策重心已全面切换至“稳增长”。

这一转向的政策组合拳包括:

货币端:实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制。

财政端:保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理,优化财政支出结构,规范税收优惠、财政补贴政策。

简言之,2026年的宏观主线将是“宽货币+宽财政”的双轮驱动。

四、展望与传导:普通人的经济罗盘

宏观政策的转向并非空中楼阁,它将通过利率、汇率及资产价格渠道,逐层传导至居民的资产负债表。基于经典的金融传导机制,我们可以推演以下变化:

负债端:一场“被动”的减税红利

对于背负房贷或经营贷的家庭来说,降息是最具实感的“减负”。这一逻辑在中金公司(CICC)研究部2024年9月发布的《存量按揭利率调整影响测算》等研报中得到了详细论证。该团队测算指出,存量房贷利率的下调相当于为居民部门每年通过“减税”方式释放了约1500亿元的可支配收入,这笔资金将成为家庭消费复苏的重要“补贴”来源。

资产端:告别“躺赢”的高息时代

硬币的另一面,是安全资产收益率的系统性退潮。在“适度宽松”的资金环境下,我们将告别那个“随便买个理财就有4%收益”的旧时光。存款利率和大额存单利率的持续下行是不可逆的趋势,这将引发一场典型的“资产荒”。当银行账户里的钱“不再值钱”,资金将被迫流出舒适区,流向

可替代理财的投资品类。

汇率端:购买力的隐形修复

把视线投向海外,美联储降息相当于移走了压在人民币头上的一块巨石。随着美元指数的高位回落,人民币被动贬值的压力显著消退,甚至有望迎来阶段性的估值修复。场上的购买力变强了。

预期差:给实体复苏一点“时差”

最后,我们需要对就业市场的回暖保持一份理性的耐心。经济学中有一个著名的“传导时滞”。从央行“拧开水龙头”(宽货币),到资金流向企业(宽信用),再到企业扩大再生产并最终增加招聘,通常需要6-12个月的周期。虽然政策底已经出现,但体感的全面回暖仍有些滞后,部分行业仍将处于“黎明前的磨底期”,信心的修复不会一蹴而就。

结语

2025年末的宏观图景是清晰的:全球流动性的阀门正在重新开启,而中国也顺势拿回了政策的主动权。

对于普通投资者而言,这并非意味着“暴富”机会的来临,而是标志着一种新常态的确立——我们正在告别高息存款时代。在政策托底与经济自发修复的博弈期,保持流动性充裕,降低对高收益的非理性预期,或许是穿越周期的唯一选择。