2025年尾声,市场对“资本闭环”的焦虑日益升温。硅谷的万亿市值,建立在AI稀缺与高溢价的假设之上。然而,DeepSeek通过架构创新,以极致成本效率挑战这一逻辑,将AI从“奢侈品”拉下神坛变成“日用品”。当算法效率打破算力垄断,硅谷的高溢价神话是否即将破灭?今天我们一起来看看这场从“暴利”到“普惠”的产业剧变。

一、悖论的诞生:当利好变成了利空

如果说2024年是AI的“狂热元年”,那么站在2025年的尾巴上,市场的情绪已经变得极其微妙。

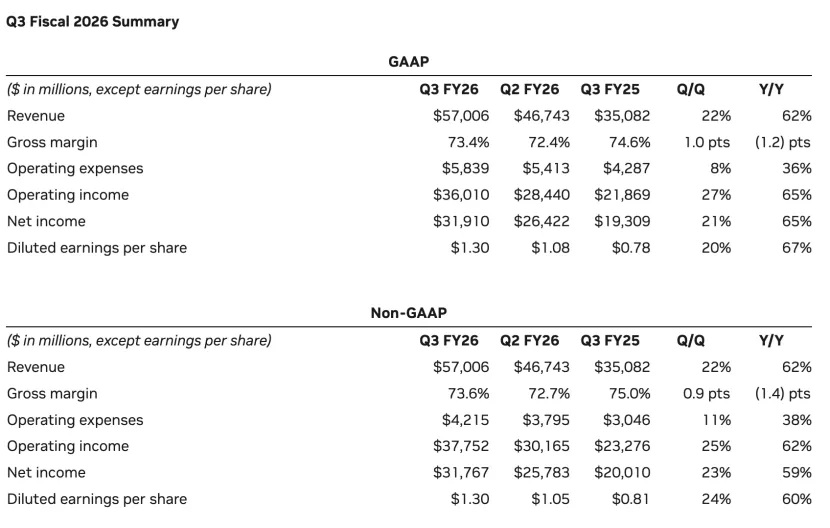

上周(11月19日),根据英伟达发布的Q3财报:其营收570亿美元,同比增长62%;净利润319亿美元,同比增涨65%。但同日,纳斯达克指数下跌2.2%, 标普500指数下跌1.6%,科技七巨头一度集体下挫。

(数据来源:英伟达财报截图)

这种业绩与股价背离的现象,揭示了市场深层逻辑的裂痕。投资者开始意识到,当前的美国AI市场正被一种焦虑所笼罩,这种焦虑部分源于一种被称为“资本闭环”的结构性隐忧。

OpenAI 投入千亿美元,包括其庞大的Stargate计划建设算力;OpenAI 向 Oracle(甲骨文) 购买云服务;Oracle 转身向 英伟达 采购GPU。但这个循环的支点——OpenAI,真的赚到钱了吗?

OpenAI在2025年上半年的净亏损高达135亿美元。尽管其拥有8亿周活用户,但高达67亿美元的研发支出和50亿美元的推理成本,让其商业模式依然处于“烧钱换增长”的阶段 。

更为关键的是,硅谷当前万亿市值的地基,建立在一个核心假设之上:AI是稀缺的高端服务。只有拥有昂贵的算力集群、封闭的模型参数和极高的技术护城河,才能维持当前的超高毛利。

然而,这个“高溢价神话”正在遭遇挑战。挑战者并非来自硅谷内部的同质化竞争,而是来自一种全新的技术与商业逻辑——以DeepSeek为代表的“极致成本主义”。

二、DeepSeek模式:用算法的“效率”置换算力的“暴力”

如果说硅谷的主流模式是“大力出奇迹”(Scaling Laws),即通过堆砌昂贵的算力资源来换取智能涌现,那么DeepSeek所展现的商业逻辑则截然相反:通过架构创新,将高溢价的稀缺技术变成了触手可及的通用资源。

DeepSeek并未走传统的“烧钱换市场”路线,其核心竞争力在于对模型训练与推理成本的极致压缩。中金研究院(CICC)在最新的宏观报告中指出,DeepSeek的技术突破核心在于“以算法架构的改善来弥补算力的限制”。通俗来说,就是通过更聪明的算法,让算力效率倍增,用更少的硬件做更多的事。

这种模式在商业上引发了两个维度的深层重构:

1. 供给侧:打破“算力决定论”的成本模型

在传统的AI大模型成本结构中,昂贵的算力芯片采购与巨额能耗占据了主导地位。这导致了模型厂商对上游硬件巨头的高度依赖,自身利润空间被严重挤压,服务价格也居高不下。

DeepSeek通过引入混合专家模型(MoE)架构和多头潜在注意力机制(MLA)等技术,显著降低了计算量和显存占用。这种技术路线的选择,使得模型在保持顶尖性能的同时,推理成本呈指数级下降。这意味着,AI服务的定价权不再完全掌握在硬件供应商手中。当算法效率提升一倍,对单位算力的硬性需求就减少一半。根据经济学原理,这直接削弱了上游硬件厂商的绝对定价权,从根本上动摇了硅谷“卖铲人”躺赢的逻辑基础。

2. 需求侧:开源策略下的“大宗商品化”

DeepSeek采取了激进的开源策略。这一举措看似放弃了短期的软件授权利润,实则是在重塑市场的定价逻辑。

经济学中的“杰文斯悖论”可以解释这一技术现象:当技术进步提升了要素(如算力)的使用效率,使其成本下降时,长期来看反而会增加整体需求。但在DeepSeek的语境下,这个逻辑带来了一个副作用——它迅速拉低了整个行业的价格锚点。

对于开发者和企业用户而言,当且仅当AI的使用成本低至忽略不计时,真正的长尾应用(如嵌入式设备、中小企业自动化)才会爆发。DeepSeek的商业模式并非通过垄断高端算力来赚取暴利,而是通过“技术平权”将AI大模型从一种高毛利的“定制服务”变成一种标准化的“商品”。

三、结语:神话的黄昏,还是新周期的黎明?

当我们在讨论“泡沫”时,我们实际上是在讨论预期与现实的错位。

过去几年,硅谷的高估值建立在“AI将长期保持高利润率”的预期之上。投资者假设AI像早期的操作系统一样,被少数几家巨头垄断,从而享受惊人的溢价。而DeepSeek及其代表的开源力量,正在用事实证明:AI的使用成本正在经历‘断崖式’暴跌,这种降价速度远超我们的想象。

这对于依赖高溢价支撑市值的科技巨头来说,无疑是一次估值体系的“通缩打击”。如果未来的AI像自来水一样廉价且易得,那么建立在“稀缺性”之上的万亿市值神话,自然难以维系。

但这并非坏事。回顾历史,每一次真正的技术革命,最终都要经历从“贵族玩具”到“基础设施”的祛魅过程。铁路只有在票价便宜到普通人坐得起时,才改变了世界;电力只有在变成插座里随时可取的廉价能源时,才点亮了现代工业。当DeepSeek们刺破了高昂价格的泡沫,逼迫行业告别暴利时代,AI才真正有机会走出数据中心,渗入千行百业。

无论是硅谷的高溢价叙事,还是DeepSeek掀起的成本风暴,都是AI产业化进程中不可或缺的拼图。

从长远看,决定未来的从来不是短期的股价波动,而是技术能否真正创造普惠的价值。当AI的推理成本快速下降时,我们或许不必过分纠结于神话是否破灭,因为在每一次“破坏”的废墟之上,往往都孕育着更伟大的新生。对于所有市场参与者而言,或许换一副眼镜,就能寻找到那些能在潮水退去后依然坚挺的真实价值。

参考资料:

1.英伟达财报与美银调查:引用自财新及Bloomberg相关报道(2025年11月)。

2.招银国际PWM. (2025). 关于AI投资泡沫争议的几点思考。

3.招银国际PWM《AI泡沫:薛定谔的猫?》(2025年11月)。

4.中金研究院(CICC)彭文生《资产价格、创新与宏观经济》(2025年11月)。