2015年下半年A股股灾过后,诸多小盘股接连暴雷,股价一路猛跌,大盘蓝筹股却在上证指数一路下滑的情形下逆势上涨。以贵州茅台、中国平安为代表的龙头股票走出“漂亮50”行情。大蓝筹行情到现在已经3年多的时间,围绕“蓝筹行情是不是到头了”的争议却始终没有停止。 临近2019年年底,食品饮料、科技医药等今年以来持续走强的龙头股板块出现了一定调整,也引发了部分投资者对龙头股回调的担忧。 保银对此的看法则是:近期的回调只是短期的调整,龙头股的投资逻辑并没有发生改变。

当前中国的经济环境决定了龙头股的投资逻辑

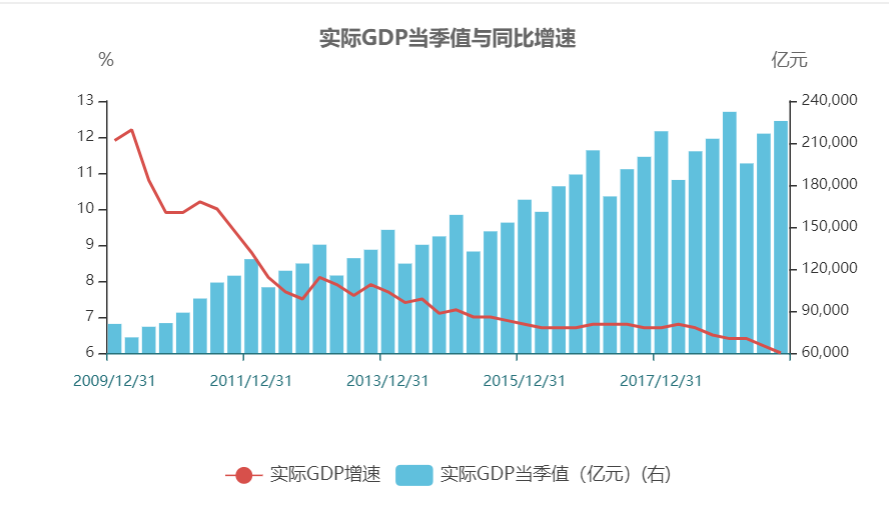

龙头股票强者恒强的趋势在这几年尤为明显,这和我国经济增速放缓有着强相关性。 根据国家统计局最新公布的数据:截止2019年3季度,中国GDP为225,740亿元,实现了6%的同比增速,预期6.1%,增速低于预期。2019年一季度和二季度,中国GDP增速分别是6.4%和6.2%。 拉长时间来看,2008年全球金融危机后,中国GDP在2010年达到12.2%的高增速,此后,GDP增速开始呈现走低的迹象。2015年3季度中国GDP增速首次跌破7%,2019年三季度,GDP增速来到了6%,而从目前的经济环境下看,未来GDP增速在6%左右徘徊已经是大概率事件。

(数据来源:wind)

大家普遍认可的观点就是:中国经济增长的路径是L型,在降至一定水平后就会长期企稳。而目前,我们正处于“L”型左边一竖的下行阶段。

经济环境不容乐观,社会生产、需求、价格等指标纷纷走弱。对于中小企业来说,无法融到新的资金,无法扩大生产,和大企业的差距也会越来越大。 中国经济在高速增长过后步入滞胀期,在经济环境不佳的情况下,龙头公司的规模效应就会尤为显著。 一方面龙头公司通过大规模的生产可以降低产品成本,在产品价格上具有天然优势;另一方面,通过早期积累龙头公司占据了大部分市场资源,具有明显的品牌效应和市场号召力。 此外,在银行融资,人才吸引力上,龙头公司都具有明显的优势,以此形成良性循环,好的龙头公司会越来越好,直到在行业形成垄断地位。所以,就算经济环境不佳,龙头公司也能保持业绩稳定增长。 股市是经济的晴雨表。实体经济环境的变化往往都会反映在股市当中,大型龙头企业在实体经济中表现,也相应地反映在了二级市场的股价上。 A股不少龙头公司在过去几年经济下行的压力下逆势扩张,在各自相应的行业形成寡头垄断地位。在同行业其他公司利润下滑的情况下,龙头公司的财务报表每年仍能保持一定的增速。这种确定性的增速,让市场给予了龙头公司更多的溢价。 从GDP增速表现来看,我国经济未来还将有很长的一段时间处于下行、筑底的压力之中。在经济触底反弹之前,买龙头的核心逻辑就一直不会改变。