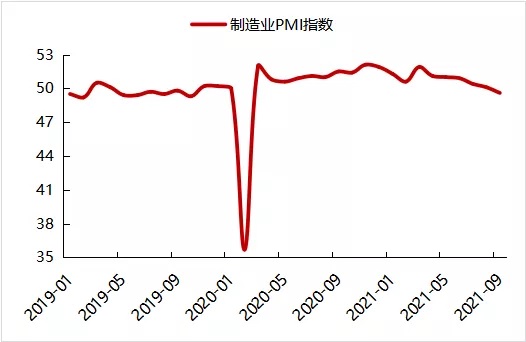

近期公布的九月份制造业PMI指数继续下降,且已低于50的荣枯线(图一),表明经济放缓压力加大。今年十一假期,人们出行的数据显示出行人数和消费支出相比去年有比较大幅度的下降。此外,在房地产市场,有更多的二三线城市开始出台稳定楼市的政策。

图一:制造业PMI指数数据来源:国家统计局

数据来源:国家统计局

数据范围:201901-202109

三季度国内宏观数据大概率会呈现明显回落,但是政府是否会在十月份做出重要的政策调整,还很难说。目前为止,劳动力市场没有出现明显的失业压力。官方的调查失业率保持在一个比较稳定的水平,这也许是政府有底气可以保持定力,不放松政策的一个重要原因。除此之外,出口增速连续超预期,9月份达到接近30%的增长,也为政府提供了一些政策空间。

我们会密切注意关注未来两个星期政府会议释放的政策信息。如果三季度数据公布之后的政府会议没有宣布重要的政策调整,那么七月底的政治局会议所做的计划可能将继续延续,要等到今年年底、明年年初再发力推动经济增长。

除了政策取舍之外,还有几个主题值得投资者在四季度关注。首先是中美关系。过去一个月,中美关系出现了一定的缓和。在中美双方领导人电话会议之后,双方高层官员频繁互动,这可能会在未来的一段时间带来一些正面的消息,比如美国削减一些中国出口商品关税,但是中美关系依然存在种种矛盾,能在多大程度上帮助市场情绪还有待观察。

其次是通胀走势。最近关于“滞涨”风险的讨论在全球升温。能源价格的上涨导致投资者对未来通胀风险更加担心。这在一定程度上推高了美国国债收益率。中国的国债利率也在国庆过后出现明显上升。一些市场分析认为,国债利率上升可能也与对中国通胀的担心有关。随着冬季到来,取暖需求可能支撑能源价格继续保持高位,对中下游企业成本造成持续压力,一定程度上也制约了货币政策放松的空间。

最后是疫情方面的情况。全球大多数国家已经选择与疫情共存,放弃了清零的政策目标。这些国家的经济活动正在逐步正常化(图二)。随着中国疫苗接种率进一步提升,是否考虑调整抗疫政策,或对未来经济有重大影响。严厉的防疫政策下,小微企业较多且雇佣人数众多的餐饮娱乐旅游等接触型服务业长期不能恢复正常运营是经济增长有所放缓的一个重要原因。不过随着一些特效药的研制传来好消息,防疫政策可能出现更多选项。