当前中国的宏观经济正面临着几方面的冲击,其中影响最大的是来自于房地产市场。房地产销售和投资在最近几个月出现明显下滑。一些投资者担心恒大会造成系统性风险,进而传导到银行等其他行业,过去几周港股中的房地产和银行股票价格均出现一定程度的下跌。另外疫情防控也影响了接触型服务业的复苏,节能减排等政策严格执行,一些省份在本月命令高耗能行业停产,也对经济产生了一定的扰动。

随着宏观经济数据在8月超预期放缓,市场也开始关注,政府政策是否会有所变动并且把更多的精力转移到短期稳增长这个主题上来。到目前为止,中国政府的宏观政策重心似乎并没有发生重要改变。房地产企业依然面临三条红线,高耗能企业面临的限电压力反而有所加码,对疫情的零容忍政策也依然严厉。8月经济数据公布之后,国务院新闻稿的评论是中国经济体现出了韧性,对中国经济的下行风险并没有太多的讨论。

如何理解政府在当前环境下对经济和政策的判断?我们认为7月31日中共中央政治局会议上对政策的定调尚未发生改变。会议上政府虽然提出需要准备一批投资项目,但是政策发力的时间点明确为今年年底和明年年初。近期宏观数据虽然有所放缓,但似乎尚未超出政府的容忍范围,所以我们还没有看到政策基调出现大的变化。

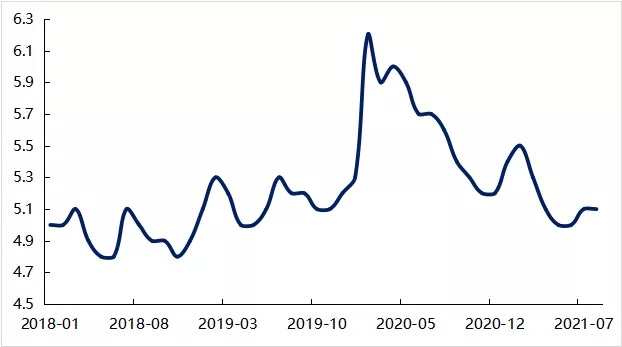

我们认为,政策的调整只是时间问题,当前政策调整不明显的原因是经济上的压力还不够大,特别是劳动力市场官方的注册失业率水平一直比较平稳(图一),同时出口增速也一直比市场预期的高,政府可能认为过几个月再发力增加财政投资稳增长也不晚。

我们预期今年四季度中国经济确实面临挑战,经济数据将会进一步放缓,政策的重心将会更多地聚焦到短期经济增长这个主题上来,今年年底明年年初会出现比较明显的变化。除了政府已经在规划的投资项目之外,我们预计2022年银行的贷款额度将会有明显放松,帮助房地产销售逐步企稳。拉闸限电的影响也可能会暂时得到缓解。如果这些政策顺利推出,宏观经济数据有望在明年上半年企稳。

数据来源:国家统计局

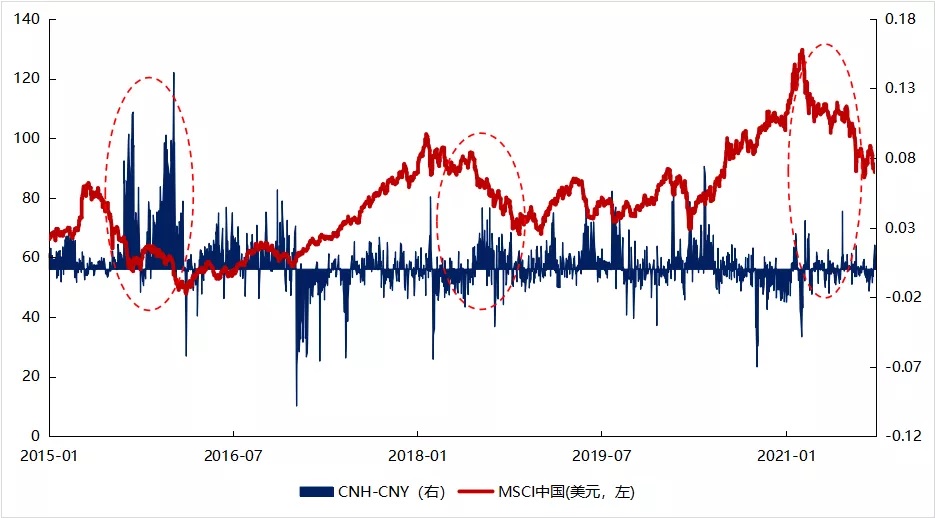

在过去十年里MSCI中国指数出现过三次大幅下跌,分别是2015年,2018年和今年。比较这三次下跌,可以看出本次和上两次的一个重要差别是:以前伴随着股市暴跌海外市场充斥着中国硬着陆的担心,在外汇市场上体现为离岸人民币兑美元的汇率比在岸汇率明显走弱。然而这次股票市场的下跌,人民币汇率市场比较稳定,没有出现资本外流的迹象,离岸人民币汇率和在岸汇率之间的差距没有拉开(图二)。这说明当前恒大事件尚未造成国际市场对中国宏观经济的恐慌。

图二:MSCI中国指数和人民币兑美元离岸和在岸汇率差

注:离岸人民币兑美元汇率大于在岸汇率显示人民币面临贬值压力数据来源:wind