上个月的月报里,我们对下半年做出的判断是经济放缓,监管趋严。过去一个月发生的疫情、水灾、教培监管落地等一系列事件使得我们在一定程度上加深了对上述风险的担心,未来一段时间保银将继续保持对市场相对谨慎的看法。

从宏观角度来看,我们认为七月最重要的事件是国内疫情的恶化。本次疫情的严重程度仅次于去年春节疫情刚刚爆发时的情况。虽然这次政府和民众相较之前更有防疫经验,但是德尔塔病毒的传染性也更高,疫情影响的省市越来越多。我们预期七、八月份中国的服务业数据会受到明显的负面影响,前一阶段已经偏弱的消费增长则可能进一步放缓。

当前国际社会已经无法控制病毒的传播,世界一些主要发达国家选择与病毒共存的方式,放松了对疫情的控制措施。我国的零容忍政策在未来的可持续性成疑。随着疫情对经济的冲击逐步扩大,未来是否改变应对疫情的模式,或将是中国政府面临的重大抉择,对中国各行业(尤其是服务业)的发展有重大影响。

从市场角度来看,七月最重要的事件是政府对一些行业的整顿政策超预期。7月底的政治局会议后公布的新闻稿里没有提到“窗口期”,但是这并不意味着行业的整顿已经结束,政策的不确定性风险在下半年可能会继续困扰投资者情绪。同时,我们看到政策的调整也可能带来一些机会,例如政府遵循“有破有立”的原则,提出了未来五年的全民健身计划,通过发展体育相关产业来部分对冲对教培行业的冲击。

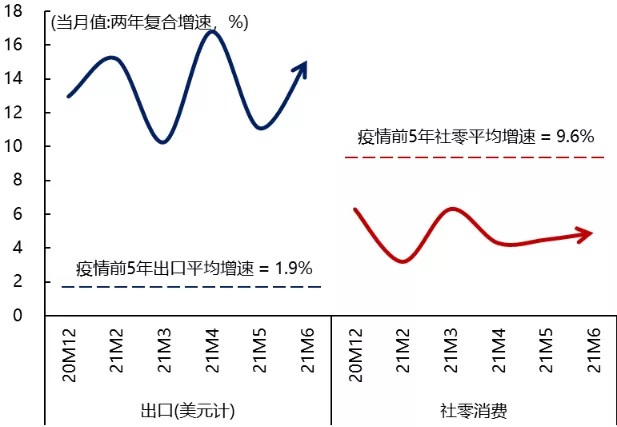

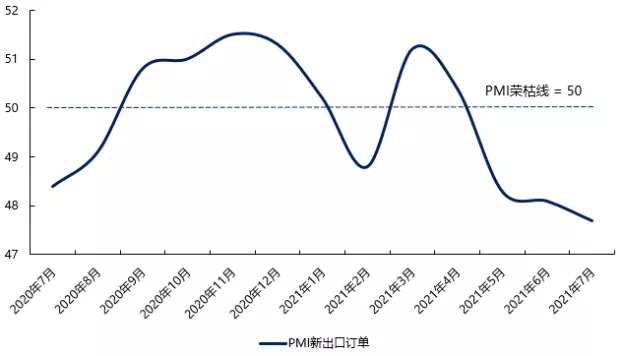

我们认为在未来几个月最大的宏观风险是疫情恶化和出口放缓同时出现,这将会使得宏观经济面临的风险显著上升。今年上半年中国经济面临的外需比疫情之前强,内需比疫情之前弱(图一);最近三个月,PMI指数中的新出口订单指数持续停留在50以下(图二),显示出口有可能会面临放缓风险。在这种情况下如果内需和外需同时下行,经济放缓的速度就会加快。当然在这种情况下,政府政策的边际放松步伐也会加快,但是放松的力度也许不会像去年那样大。

数据来源:Bloomberg、保银投资,数据范围:2019-2021(月度)

图二:PMI新出口订单指数

数据来源:国家统计局,数据范围:202007-202107(月度)