基金投资中我们获得的收益可以分为两部分,一部分是阿尔法(α)收益,一部分是贝塔(β)收益:

投资收益=α+β

贝塔收益和市场相关性较大,主要来源于市场上涨或者下跌带来的涨跌幅,也就是系统性风险;阿尔法收益和市场相关性较小,主要来源于投资选股带来的收益,也就是非系统性风险。

换句话来说,阿尔法收益考察的是基金经理和市场平均水平的差额。所以,贝塔易得,阿尔法却很难。

有一个关于贝塔和阿尔法的笑话:有三个人,坐电梯,从一楼到十楼。一个人在原地跑步,一个人在做俯卧撑,一个在用头撞墙。他们都到了十楼,有人问你们是如何到十楼的?一个人说,我是跑上来的。一个说,我是做俯卧撑上来的。一个说,我是用头撞墙上来的。

这个故事看上去很可笑,但是在实际操作中,我们往往会不自觉成为这三个人,把获得成就的因素完全归功于自己自身的能力,忽略了市场带来的贝塔。

2014年下半年到2015年上半年,A股经历了一次系统性大牛市,上证指数从2000点左右一路轰轰烈烈涨到5178点,创业板涨至历史高点4038点。

在2015年的大牛市中,呈现出的是个股普涨的局面,基本面较差的小公司也跟着指数的上涨鸡犬升天。在这样的市场大环境中,贝塔对收益的贡献较大,基金经理只要提高自己的股票资产占投资组合的比重,就可以很容易地提高贝塔,即投资组合中来自整个市场部分的收益。

然而2015下半年,A股由牛市转为熊市,贝塔给投资组合带来的更多是负收益。这期间,很多在牛市中风光无限的基金随着市场下跌,净值一度腰斩。

“只有当潮水退去,才知道谁在裸泳”。当贝塔减小,基金经理获取阿尔法的能力就会越加重要。

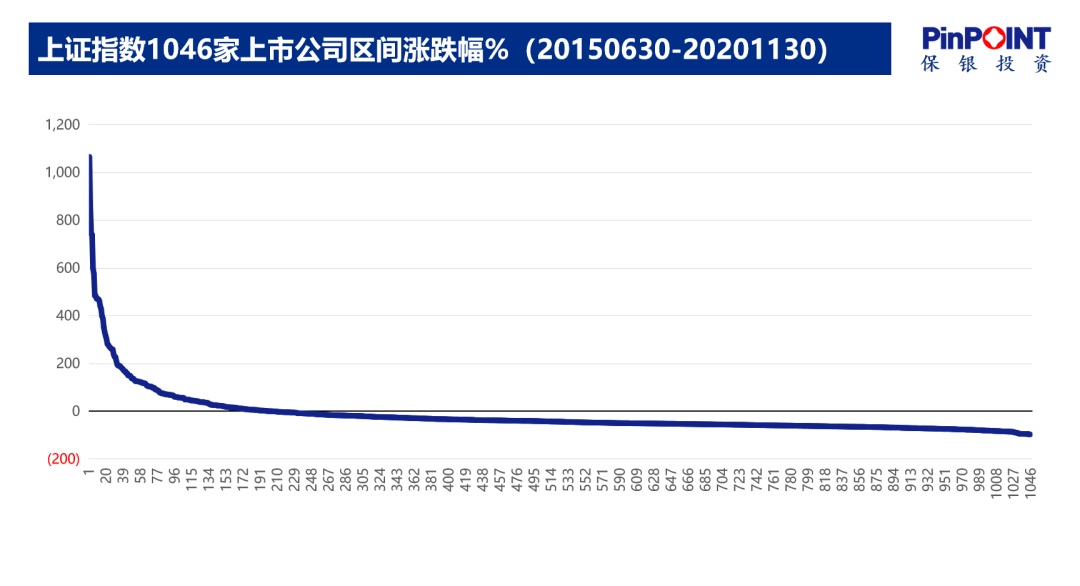

我们做这样一个统计:计算上证指数从2015年6月30日至2020年11月30日,所有上市公司的涨跌幅。剔除2015年6月30日之后成立的上市公司和已经退市的上市公司后,合计为1046家。

可以得到这样一些有趣的结论:

1:市场的贝塔为负贡献

2015年6月30日至2020年11月30日期间,1046家上市公司的平均收益为-16.82%,中位数为-43.15%。如果基金大部分配置的是上证指数,亏钱几率非常大。

2:选股带来的阿尔法收益较高

在1046家上市公司中,表现最好的上涨了1066%,表现最差则下跌了97%,通过选股带来的阿尔法收益可能创造超10倍收益。

3:好公司数量少,获取阿尔法的难度比较高

在上证指数1046家上市公司中,仅有206家公司股价在这期间取得了正收益,即19.69%的上市公司股价超过2015年牛市的高点。这对基金经理挑选优秀上市公司提出了较高的要求。

投资的本质就是赚取企业长期创造价值的钱。这句话听上去简单,做起来却很难。因为贝塔易得,阿尔法却很难。能长期创造价值的企业非常少,更需要专业能力强的基金经理把好公司挑选出来。